目次

はじめ固定、後で変動になる住宅ローン

この記事では、「固定金利期間選択型住宅ローンの特徴と基礎知識」についてお伝えしていきます。

住宅ローンの中でも人気があるのは、変動金利型の住宅ローンです。変動金利は金利が変わる可能性があるので、固定金利期間選択型の住宅ローンは、この金利の変動が不安だという人のために作られた住宅ローンと言えます。

借りてから一定期間は金利を固定しましょうというのが、この固定金利期間選択型です。

例えば、借りてから10年間は固定金利にしましょう、それ以降は変動金利にしますというのが固定金利期間選択型という住宅ローンです。

固定期間が長いほど最初の金利が高い

この固定金利期間は、1年、2年、3年、7年、10年、15年、20年と選択が可能です。固定金利期間が長ければ長いほど、最初の金利は高くなります。

なぜかというと、銀行はこの金利が変わるリスクを嫌がるからです。固定金利期間が長ければ長くなるほど、金利変動のリスクを銀行が負うことになるので、金利が高くなるということです。

住宅ローンの返済額が急に増えて慌てる人が多いです

恐らくあなたも見かけたことがあるかと思いますが、住宅ローンの返済が家賃並みで家が買えるとうたっているチラシがあります。その広告の大半は、私が見た限りでは全部がそうでしたが、3年固定金利で返済額を計算しています。

これはどういう住宅ローンかというと、例えば徳島県の阿波銀行であれば、今現在の3年固定の金利が0.75%です。これはキャンペーン金利で、最初だけこの金利を適用し安くしますというものです。つまり、バーゲンセールをしているということですね。

キャンペーン金利は、3年後には基準金利というものに戻ります。現在の基準金利が2.6%だったと思いますので、3年間は0.75%ですが、4年目からは、同じ3年固定を選ぶのであれば2.6%になります。固定金利期間を選ばない場合には変動金利になります。

ここで、例えばその銀行で給与振替するとか、光熱費の引き落としをするとか、クレジットカード作るとかそういうお付き合いをすると、この基準金利からマイナス1%しますなど、そういったサービスをしている金融機関がほとんどです。

3年後にどれくらい住宅ローン返済額が上がるのか?

例えば3年固定で2,000万円を借り、35年返済で設定した場合、0.75%の金利であれば、始めの3年間の月々の返済額は5万5,000円ぐらいです。これが2.6%になると、返済額は7万円を超えることになります。そのため、こういったことは聞いていなかったと、返済額が上がって慌てる方が多いようです。

さらに、ここで上がるのは月々の返済額だけではなく、3年間半額だった固定資産税の減税措置が終了して元に戻ってしまうために、さらに出費が増えて支払いに困るという方が多くいらっしゃいます。このあたりの情報を聞かされてない、知らない方が多いようなので、気をつける必要があります。

これはこの住宅ローンが悪いということではありません。この仕組みを知ったうえで選ぶのであれば問題ないと思いますし、例えば返済期間が短い人などはこういった住宅ローンを選んでもよいと思います。

どれくらい選ばれている?

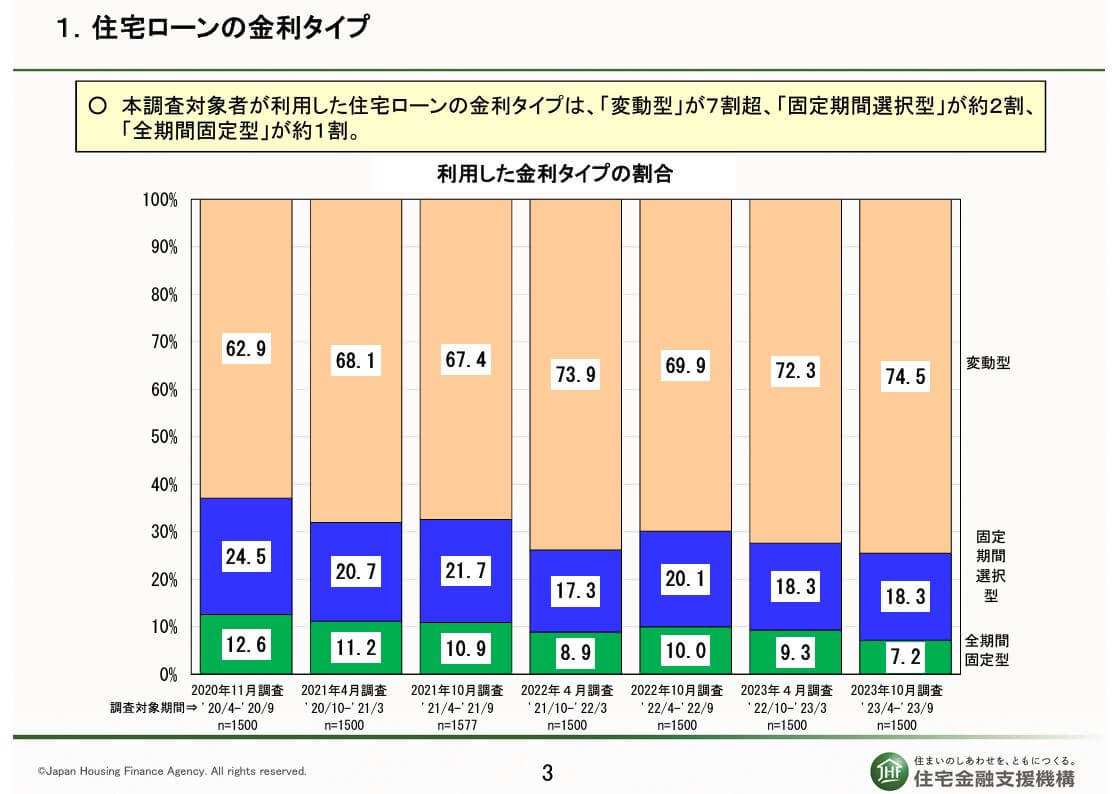

フラット35を提供している住宅金融支援機構の調査によると、住宅ローンを新規で借りた人の約18%が固定期間選択型の住宅ローンを選んでいます。

一方で、変動金利を選択する人が増えてきており、固定期間選択型を選択する人が急速に減少していることがこの調査からわかります。

これが住宅ローン、固定金利期間選択型の特徴です。