目次

住宅融資保険及び住宅融資保険用手数料とは?

今回は、つなぎ融資やフラット35パッケージローンを利用するときに目にする機会がある「住宅融資保険用手数料」について解説したいと思います。

まず、この保険が活躍する可能性があるつなぎ融資について少し解説しておきます。

土地を買って建物を建てる場合、工務店・不動産会社に家を建ててもらう必要があります。いわゆる注文住宅です。

工務店には、家を建てる前や中間地点で建築費用の一部を支払う必要がありますが、住宅ローンは家が完成してからでないと利用できないので、家が完成する前に工務店に支払うお金をどうやって用意するのか、という問題が出てきます。

そんな時に活躍するのが「つなぎ融資」という商品です。つなぎ融資は工事着手から完成までの短期間だけ使うローン商品で、家が完成したら住宅ローンを契約して住宅ローンの資金から完済することになります。

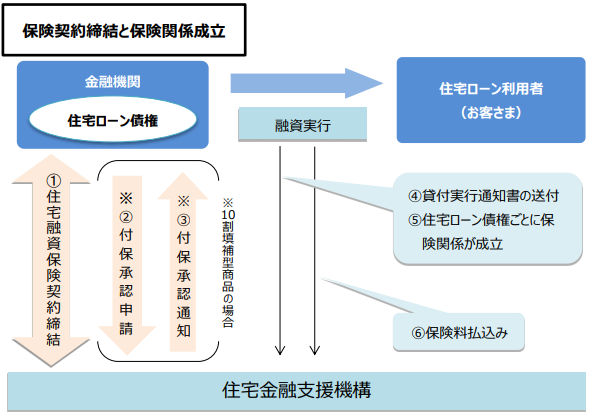

このように短い期間しか利用しないつなぎ融資ですが、「短期間と言えども不測の事態、例えば、工務店が夜逃げしたり破綻したりと言った事態がぜっていに無いとは言い切れない」のでなんらかの備えが必要になります。そのような不測の事態に備える保険が「住宅融資保険」で、その保険を利用するためのお金が「住宅融資保健用手数料」というものです。

この保険料はつなぎ融資やフラット35パッケージローンを利用を貸す金融機関を通じて、住宅金融支援機構に対して支払うので、私たちが住宅ローンを利用する人が負担することになります。

※つなぎ融資やパッケージローンの金利にこの手数料分が最初から含まれることも多いので、費用を負担していることを意識しないで終わることもあると思いますが、表に見えるか見えないか、の違いだけで結局は私たちが負担していることに違いはありません。

住宅融資保険が対応する不測の事態とは?

つなぎ融資の場合

注文住宅を発注した工務店が住宅建築途中に破たんして、建築工事が中断されて住宅が完成しない場合はもちろん、住宅ローンを組むことはできません。そうすると、つなぎ融資が宙ぶらりんの状態で残ってしまう可能性があります。

「つなぎ融資」をしている金融機関は、そのお金を返してもらえないと困るので、この保険を発動することで、住宅金融支援機構からつなぎ融資で融資している金額を住宅金融支援機構から受け取ることができます。

フラット35パッケージローンの場合

フラット35パッケージローンとは、「フラット35を利用したい。でも自己資金が足りないのでフラット35の金利が高くなってしまう(※フラット35は自己資金が10%以上ないと金利がかなり高くなります)。」という状態を回避するために、自己資金不足部分のお金を用意するために使うローン商品です。

この商品を利用することでフラット35で満額借りるよりも総返済額を抑えられることが多いので、自己資金が不足している人は積極的に利用して良い商品なのですが、金融機関にとっては困った問題があります。

それは、「住宅の抵当権はフラット35にとられてしまう」という問題です。返済が滞った時に、抵当に入れてもらった住宅を処分して資金を回収するという方法が取れないという問題です。

そのため、金融機関はフラット35パッケージローンを貸し出すときも住宅金融機構が提供する住宅融資保険に加入することになります。

あとはつなぎ融資の場合と一緒です。返済が滞った時にこの保険を発動してフラット35パッケージローン融資金額を回収する、という流れです。

住宅融資保険は銀行が損をしないようにする仕組み

この保険は「銀行が損をしないように加入しておく保険」で、私たちには特にメリットはありません。工務店が破たんした時に私たちに直接的に経済的メリット(保険金が受け取れるなど)することはありません。

つなぎ融資やフラット35パッケージローンで借りたお金の返済先が住宅金融支援機構に変わるだけです。

住宅ローンの保証料のような仕組みで、借りる側の私たちにとってはほとんどメリットがない保険ですが、この保険料はつなぎ融資の借入額から差し引かれて借りる人が実質的に負担することになっています。

納得感はない仕組みですが、金融機関としてはこのようなセーフティネットが無いと低金利でお金を貸すことができない、ということで、つなぎ融資などを受ける際には負担が必要な費用として認識しておきましょう

つなぎ融資・フラット35パッケージローンに対応する金融機関

メガバンクやネット銀行はつなぎ融資に対応していないことが多く、地方銀行などでの対応が進んできます。ただし、地方銀行は住宅ローンの金利が高かったり、商品内容が古かったりして決してオトクな住宅ローンを提供しているとは言いにくい状況が続いています。

ちなみに、フラット35を申し込める金融機関はつなぎ融資に対応していることがほとんどです。

フラット35取り扱い最大手のARUHIもつなぎ融資に対応していますし、自治体と連携して金利が割り引かれるフラットや独自の変動金利なども扱っていますのでARUHIの公式サイトはチェックしておくと良いと思います。また、SBI新生銀行でも土地代金のみですがつなぎ融資に対応していたり、グループ会社のアプラスでも建物の着工金・中間金にも対応したつなぎ融資を取り扱っています。

フラット35取扱い金融機関であればほほつなぎ融資もフラット35パッケージローンも対応していると思いますが、足元を見ているのか、妙に金利を高く設定している金融機関があるので注意が必要です。楽天銀行はフラット35も取り扱っていますし、つなぎ融資・パッケージローンの融資条件も決して悪くはありませんので、フラット35を考えている人もチェックしておいて損はないと思います。