イオン銀行の住宅ローンがわかる!

この記事ではイオン銀行の住宅ローンについて解説しています。イオン銀行ではフラット35も取り扱っていますが、イオン銀行が主力商品として力を入れているのは、あくまでもイオン銀行が独自で提供している住宅ローンです。

この解説記事の対象もイオン銀行が独自で提供している住宅ローンです。イオン銀行のフラット35についてはほとんど解説していませんのでご了承ください。

それでは、イオン銀行の住宅ローンを解説していきます。2024年に入って住宅ローンの金利引き上げが話題ですが、そんな状況だからこそ住宅ローン利用者を増やしたいと考える銀行が新しい住宅ローンのキャンペーンを実施する可能性があります。

キャンペーンを利用することで、通常よりも低い金利で借りられる可能性もありますので、イオン銀行の住宅ローンの最新情報についてはこちらのページであらかじめ確認しておくようにしてください。

イオン銀行の住宅ローン金利について

最初に住宅ローンの魅力度の決め手である「金利」について解説していきます。

住宅ローンの金利関連で解説していくのは次の6つです。

- 基準金利

- 優遇金利

- 優遇金利の適用条件

- 金利変動のタイミング

- 変動金利の激変緩和措置(5年ルール、125%ルールがあるか)

- 住宅ローン金利ミックスプランが可能か?

イオン銀行の基準金利について

基準金利とは店頭金利と呼ばれることもある金利のことで、わかりやすく言えば、住宅ローンにおける”定価”です。

住宅ローンは、基準金利から一定の金利優遇があります。定価で商品を買う機会が少ないように、通常、私たちは基準金利よりも低い金利で住宅ローンを借りることができます。

定価10万円で7万円引きでも、定価5万円で2万円引きでも3万円で買えることに違いはありませんが、基準金利が高い住宅ローンの場合、金利優遇が縮小されたり無くなったりしたときに急に高い金利になる可能性があります。

それでは、イオン銀行の住宅ローン基準金利を見ていきましょう。

イオン銀行住宅ローン基準金利

| 金利種類 | 住宅ローン | 8疾病保障付き | |

|---|---|---|---|

| 変動金利 | 年2.37% | 年2.670% | |

| 固定金利特約 | 2年 | 年327% | 年3.570% |

| 3年 | 年3.35% | 年3.65% | |

| 5年 | 年3.47% | 年3.77% | |

| 7年 | 年3.61% | 年3.91% | |

| 10年 | 年3.81% | 年4.11% | |

となっています。それでは、続いて住宅ローンを借りた場合に適用される金利の解説をします。

イオン銀行の適用金利について

適用金利は、実際に住宅ローンを借りる時に契約する金利のことです。先ほど紹介した基準金利から所定の幅の金利が優遇されて適用金利が決まります。

当然、基準金利よりも適用金利の方が大切ですし、適用金利が低ければ低いほど、同じ金額住宅ローンを借りても返済額は低くなり、利息の支払いや総返済額も少なくなります。

イオン銀行では、住宅ローン事務手数料を定率型にするか定額型にするかで適用される金利が変わります。定額型を選択すると定率型よりも金利が+0.2%されます。

それでは、イオン銀行の住宅ローンの適用金利一覧をご覧下さい。

イオン銀行住宅ローン優遇金利

| 金利種類 | 住宅ローン | 8疾病保障付き | |

|---|---|---|---|

| 変動金利 | 年0.38%~0.43% | 年0.68%~0.73% | |

| 当初固定金利 | 3年 | 年090% | 年1.20% |

| 5年 | 年1.05% | 年1.35% | |

| 10年 | 年1.41% | 年1.71% | |

長年住宅ローンの金利を確認していると、その金融機関がどの金利タイプを借りて欲しいと思っているのかがわかりますが、イオン銀行の場合、全体的に金利が低いので、特に偏って力を入れている金利タイプはなくて、好きな金利タイプを選んで欲しいのだと思います。

イオン銀行の優遇金利適用条件

住宅ローンというものは、本来は基準金利を適用することになっています。基準金利というものがあって、様々な条件を満たすと金利が優遇されて実際に借りる金利を決定していくという流れです。

イオン銀行の場合、条件のようのものはほとんどありませんが、金利優遇を受けるために例えば給与振り込み口座に指定させたり、クレジットカードの契約や投資商品の購入などの厳しい条件を設定している銀行もあります。

イオン銀行の変動金利の金利が変動するタイミング

変動金利は文字通り金利が変動する住宅ローンです。変動するタイミングは半年に1回ですが、その時期が銀行によって違うので、イオン銀行ではどうなっているか見てみましょう。

イオン銀行は年2回、5月1日、11月1日を基準として変動金利の金利が決定され、6月と12月の返済分から適用される

となっています。

イオン銀行の変動金利の激変緩和措置(5年ルール、125%ルールがあるか)

変動金利住宅ローンの激変緩和措置とは、金利が急上昇したとしても急激に返済額が上昇しないようになっている仕組みです。

5年ルールとは金利が変動しても借入から5年間は返済額は変わりません、というルールで、125%ルールとは、5年後に返済額が上がる時の上昇幅をそれまでの返済額の125%までに抑えますということです。

1つずつ詳しく解説します。

変動金利の5年ルールについて

変動金利の金利は通常半年に1回変わります。借り入れするときの金利が変われば毎月の住宅ローン返済額が変わるように、金利が変動すれば毎月の返済額は変わって当然です。しかし、5年ルールがあると金利が変わっても借入から5年間、また返済額が変わってから5年間は返済額は変わりません。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。半年後に金利が0.7%にあがったとすると、本来の返済額は80,538円になるはずです。しかし、5年ルールの適用があると79,208円のままになります。

しかし、金利は上がっているので支払う住宅ローン利息は増えます。ではどうなるかというと、返済額に占める元金と利息の割合が変わります。この例で言うと、金利が上がる直前の月の支払利息は14,839円ですが、金利が0.7%に上がった月からは利息の支払いが17,275円になります。返済額は79,208円のままなので、元金の支払いがそれだけ減るということです。

元金の支払いが減るとどうなるかというと、5年後の返済額が上がるタイミングで返済額の上昇幅が大きくなるという影響があります。

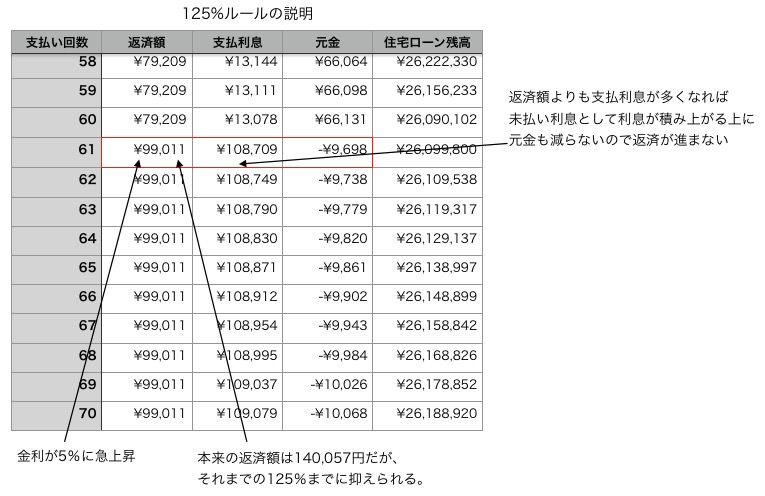

125%ルールについて

上に書いた5年ルールがある住宅ローンであれば、半年ごとに金利が変わる変動金利で借りていたとしても住宅ローンの返済額は借入開始もしくは返済額変更から5年間は変わりません。次に、この125%ルールがある場合、5年後の返済額が変わるタイミングでも、それまでの125%までの返済額に抑えられます。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。5年間ずっと同じ金利で推移してきたが、5年後に急に金利が5%になったとします。この場合、本来の住宅ローン返済額は140,057円になります。しかし、これでは79,208円の125%を超えてしまいます。なので、住宅ローンの返済額は99,010円になります。

なお、返済方法に元金均等返済を選んだ場合はどの住宅ローンでも5年ルールや125%ルールの適用はありません。

変動金利住宅ローンについて詳しい仕組みを知りたい場合はこちらの記事を読んで下さい。

イオン銀行の住宅ローンではこの5年ルールや125%ルールを採用していますので、住宅ローンの金利上昇時にも急に返済額が増加しにくくなっています。

イオン銀行の住宅ローンは5年ルールや125%ルールの適用があります。つまり、変動金利を借りても借入から5年間や返済額変更から5年間は返済額は変わらない。また、返済額が変動してもそれまでの125%以内で収まります。

イオン銀行は住宅ローンの金利ミックスプランが可能か?

住宅ローンの金利ミックスプランとは、変動金利や固定金利を混ぜて借りることです。例えば、2,000万円借りるとすれば1,000万円は変動で、1,000万円は10年固定でという風に借りるという住宅ローンの借り方です。

イオン銀行の場合、住宅ローンの契約を2つに分けることで変動金利と固定金利期間選択型を合わせて借りることができる

住宅ローンの金利ミックスプランを選ぶのは、「金利の低い変動金利を選びたいけど金利が上がるのも怖い。。。でも、低い金利のメリットも受けたい!」という考えから来るものだと思います。

イオン銀行の住宅ローン融資手数料について

住宅ローンの融資手数料とは、借りるときにかかる手数料のことです。これは住宅ローンの保証料とは違って繰上返済や一括返済をしても返還されることはありません。

イオン銀行の住宅ローン融資手数料は定率型か定額型のどちらかを選択できるようになっています。

定率型:住宅ローン借り入れ額の2%+消費税

定額型:住宅ローンの借り入れ額にかかわらず一律100,000円+消費税。ただし、住宅ローン金利が定率型と比べて+0.2%される。

イオン銀行の場合、金利の低い変動金利で借りようとするとはじめにたくさん手数料を支払う必要があると言うことですね。

イオン銀行の金利タイプ変更手数料

金利タイプ変更手数料とは、変動金利で借りている途中で3年固定や5年固定などに金利タイプを切り替える際にかかる手数料です。はじめ3年固定や5年固定で借り、3年や5年経過後にもう一度3年固定や5年固定を選ぶときにもかかります。

イオン銀行の住宅ローン金利タイプ変更手数料は以下のようになっています。

-

変動金利から固定金利へ変更する場合:無料

-

固定金利から変動金利へ変更する場合:固定期間終了後は自動的に変動金利になるので無料。固定期間中へ変動金利に変更することはできない

-

固定金利から固定金利へ変更する場合:固定期間終了後なら無料で可能。固定期間中へ他の固定期間を選ぶことはできない

イオン銀行の保証料について

イオン銀行は保証料はかかりません。

イオン銀行の住宅ローンの返済方法について

つづいて、イオン銀行の住宅ローンの返済方法についてみていきましょう。返済方法については以下の項目をチェックしていきます。

- 元利均等返済だけか?元金均等返済も可能か?

- ボーナス払いも可能か?可能な場合は借入額の何%までOKか?

- 返済口座の指定

- 返済日の指定

イオン銀行は元利均等返済だけか?元金均等返済も可能か?

住宅ローンの返済方法は2種類あります。1つは一般的な元利均等返済です。もう一つは元金均等返済です。

イオン銀行の住宅ローンでは元金均等返済は利用できず、元利均等返済のみとなっているようです。

元利均等返済と元金均等返済について詳しく知りたい方はこちらの記事で解説してあります。

元利?元金?住宅ローン2つの返済方法、どちらを選ぶべきか?

イオン銀行はボーナス払いも可能か?可能な場合は借り入れ額の何%までOKか?

住宅ローンは毎月一定の金額を返す他、ボーナスの時に増額して返済し、毎月の返済額を抑えるボーナス払いという支払い方もできます。

ほとんどの銀行でボーナス払いも可能です。しかし、その銀行によって住宅ローン借入額の何%までボーナス払いが可能かどうかが違います。

イオン銀行の住宅ローンの場合、ボーナス払いはこうなっています。

住宅ローン借り入れ額の50%まで可能

イオン銀行の住宅ローンの場合、ボーナス払い有りとボーナス払いあり、どちらがお得なのか?

ここで少し気になるのは、住宅ローンはボーナス払い有りの方が得なのか?それともボーナス払い無しの方が得なのか?ということです。

実は、ボーナス払いの割合を増やすほど総返済額は少しずつ増えるという結果になります。原因は、ボーナス払いを選ぶことによって、毎月の返済額が減って元金の減りが遅くなることです。その結果、少しですが支払う住宅ローンの利息が多くなります。

イオン銀行は住宅ローン返済口座の指定はあるの?

続いて、イオン銀行は住宅ローン返済口座の指定があるかどうかです。返済口座の指定があれば、借りている銀行に口座を作ってそこで住宅ローンの返済をすることが必要になります。

イオン銀行はイオン銀行の口座で住宅ローン返済する必要あり

住宅ローン返済口座をイオン銀行の口座に指定する必要があるので、申し込みをするまでにイオン銀行に口座開設を終わらせておく必要があります。

イオン銀行の住宅ローンの返済日はいつ?指定できるの?

住宅ローンの返済日、つまり住宅ローンの引き落としをされる日は銀行によって違います。

イオン銀行の住宅ローンのは、月々の返済は 10,20,30日のいずれかから選択できる。

イオン銀行の住宅ローンの場合、その他の特徴として以下のようなものがあります。

返済日が休日の場合は翌営業日になる

イオン銀行の口座を利用するのは便利なの?手数料は?

住宅ローンの返済口座をイオン銀行に指定するのはいいけど、使うのがめんどくさかったり、預けたり引き出したりする度に手数料がかかったりするとうっとうしいですよね。

そこで、イオン銀行の口座についての情報を簡単にまとめました。

- イオン銀行のATMでは365日24時間手数料無料(イオン店舗やミニストップ、ダイエー、マルナカなどに設置)

- みずほ銀行や三菱UFJ銀行、ゆうちょ銀行のATMでも指定した時間であれば手数料無料

- ファミリーマートやローソンのATMなどでも手数料はかかるが利用可能

となっています。イオン銀行のATMであれば無料ですが、セブンイレブンやローソンの店舗数と比べると少ないので、少し利便性は落ちると思います。

火災保険について

ほとんどの銀行では、住宅ローンを借りるためには火災保険への加入を必須としています。また、銀行によっては火災保険の団体割引制度がある場合もあります。イオン銀行の住宅ローンの場合、火災保険は以下のようになっています。

イオン銀行も住宅ローンを借りる場合は火災保険への加入が必須

イオン銀行の住宅ローンには火災保険の団体割引制度はあるの?

金融機関によっては特定の保険会社の火災保険であれば団体割引を利用できる場合があります。団体割引を利用できれば、普通に損害保険の代理店で加入するよりも有利な条件で加入できます。

イオン銀行の住宅ローンの場合、損保ジャパン日本興亜損害保険と、東京海上日動の2社で団体割引を受けられます。

団体割引率は損保ジャパン日本興亜損害保険、東京海上ともに約10%ということです。

そのため、イオン銀行の住宅ローンを利用する場合で、火災と風災以上の補償が必要という場合は損保ジャパン日本興亜損害か東京海上日動かの両方で見積もりを取ってどちらかを選んだ方が安くなると思います。

団体信用生命保険について

団体信用生命保険とは、住宅ローンの借り主が死亡や高度障害状態になれば住宅ローンの支払いを免除してくれるという保険です。ほとんどの銀行で住宅ローンを借りる場合は団体信用生命保険への加入が必須になっています。

イオン銀行の住宅ローンを借りる場合はイオン銀行指定の保険会社による団体信用生命保険への加入が必須。保険料は住宅ローン金利に含まれる

ちなみに、イオン銀行の住宅ローンの団体信用生命保険の引き受け保険会社はカーディフ損害保険会社となっています。引き受け保険会社毎に健康状態の引き受け基準は違います。なので、カーディフ損害保険会社の団信に加入できなかったとしても他の保険会社がやっている団信であれば加入できる可能性があります。ただ、イオン銀行の住宅ローンを借りたい場合はカーディフ損害保険会社の団信に加入する必要があります。

その他、団信加入時にある健康上の悩みを解決する方法はこちら

糖尿病の人が団信の問題を解決して住宅ローンを借りる4つの方法

イオン銀行の住宅ローンは3大疾病保障など特別な保障の団体信用生命保険に加入できるか?

基本的に団体信用生命保険の保障は死亡と高度障害のみです。しかし、その他にも3大疾病保障や8大疾病保障がついた団体信用生命保険もあります。イオン銀行の住宅ローンの場合はどうでしょうか?

イオン銀行の住宅ローンでは、8大疾病保障を追加した団体信用生命保険に加入することができる。ただし、金利が+0.3%される。

イオン銀行住宅ローンの8大疾病保障の保険料はいくらか?

金利が+0.3%されるということは、それだけ住宅ローンの支払額が増えると言うことです。つまり、8大疾病保障を追加することで増える住宅ローンの返済額は8大疾病保障の保険料と言うことができます。イオン銀行では、その他にも+0.2%の上乗せ金利でがん保障付き住宅ローンに加入することも可能です。

団体信用生命保険の保険料は、一般の生命保険会社の保険商品で同様の補償を掛けるよりもかなり安いです。ただ、個人的にはこれだけをお金を使うなら保険料として払うよりも、病気にならないように使った方が有意義な気もします。

イオン銀行は健康状態に不安がある場合にワイド団信への申し込みができるか?

団体信用生命保険は生命保険なので、加入に当たっては健康状態の審査があります。もし、持病を持っているなど健康状態に問題があれば団信に加入できず住宅ローンを借りられないということもあります。その場合、一般の団信よりも引き受け基準が緩いワイド団信への申し込みができる銀行とできない銀行があります。イオン銀行の住宅ローンの場合はどうでしょうか?

イオン銀行はワイド団信の利用はできない

このため、健康状態に不安がある人はイオン銀行の住宅ローンに通らないとなと、別の団信引き受け保険会社を利用している銀行の団信の審査を受けてみるか、ソニー銀行のようにワイド団信の扱いがある銀行の住宅ローン審査を受けられるといいと思います。

住宅ローンはいくらまで借りられるのか?

銀行によって住宅ローンの最低貸出額と最大貸出額の設定が異なります。

イオン銀行の住宅ローンは1万円以上1億円以内(1万円単位)

イオン銀行の住宅ローンで借りたお金の使い道は?

借りたお金をどう使えるかも銀行によって制限が違います。

イオン銀行の住宅ローンは新築物件、中古一戸建て、中古マンションの購入、注文住宅の建設、増改築に使える。また、住宅ローン融資手数料や登記費用、火災保険料に利用できる。別荘やセカンドハウスへの利用はできない

イオン銀行は住宅ローンとは別に「住宅ローン生活応援300」という別の商品を扱っています。これを利用すれば、家具や家電を購入する費用を300万円まで借りることができます。

ただ、金利が2015年3月現在で3.87%と高いのであまり利用しない方がいいでしょう。どうしても家具や家電購入費や諸費用も含めて借りたいということであれば、建物代金を水増しして余分に借りる方法の方が有利です。

イオン銀行で借り入れできる地域は?

銀行によって貸し出し対象にしている地域に違いがあります。

イオン銀行は日本国内全域をカバーしてるが、借地の場合は利用できない。

つまり、定期借地権を使うなどして新築を建てる場合はイオン銀行の住宅ローンは利用できないということです。

イオン銀行の住宅ローンの返済期間は?

住宅ローンの返済期間も銀行によってまちまちです。

イオン銀行の住宅ローン返済期間は1年以上35年以下(1ヶ月刻み)ただし、完済は満80歳の誕生日までにすること。ただし、中古住宅など物件の種類のよっては返済期間に制限が出る場合がある。

つまり、35年借りられますが、最大の返済期間は35年か80歳-年齢-1のどちらか短い方となります。例えば、現在50歳であれば80歳-50歳-1で最大29年の借入になります。

イオン銀行の住宅ローンの審査基準について

住宅ローンの審査基準もその銀行によってまちまちです。そして、住宅ローン審査の土台に乗るかどうかの最低限の基準も銀行によって違います。

イオン銀行の場合、最低限審査を受けられる条件は以下の通りです。

- 年齢:満20歳以上〜71歳未満(8大疾病団信を利用する場合は50歳未満)

- 年収:税込み100万円以上必要

- 団信加入:カーディフ損害保険会社の団信へ加入が必須

- 国籍:日本国籍もしくは永住権

- 勤続年数:最低半年(個人事業主や経営者は3年以上)

- その他:イオン銀行の普通預金口座を返済口座にすること

となっています。

イオン銀行の住宅ローンは夫婦の収入合算を利用できます。申し込み日時点で勤務が半年を超えていたら収入合算の対象になるようです。

イオン銀行はつなぎ融資を受けられるか?

注文住宅を建てる場合はつなぎ融資が必要になる場合がほとんどです。つなぎ融資を受けられるかどうかも銀行によって違います。

イオン銀行の住宅ローン場合、つなぎ融資を受けられる。ただし、物件が店舗の営業範囲内に限る

イオン銀行の住宅ローンはつなぎ融資を利用できます。ただし、金利が高く(確か3%台後半)家を建てたり買ったりする場所によっては利用できないこともあるので要注意です。

イオン銀行の住宅ローン繰上返済はどうなの?

住宅ローンを繰上返済して早く完済しようとしてるならば、住宅ローンの繰上返済の条件もチェックしておくべき項目です。イオン銀行の繰上返済の条件等について説明します。

イオン銀行の繰上返済に必要な金額

銀行によって繰上返済をするために必要な最低金額はまちまちです。

イオン銀行の住宅ローンの場合、繰り上げに必要な金額は1万円以上

つまり、1万円から繰上返済できるということです。ちょっと余ったお金や臨時収入があればちょこちょこ繰上返済できるので便利そうです。

イオン銀行の繰上返済をするのに必要な手数料

住宅ローンの繰上返済をする時に、手数料が必要な場合があります。そして、手数料の金額も銀行によってまちまちです。

イオン銀行の住宅ローンの場合、繰上返済の手数料は一部繰り上げは無料。一括返済は55,000円かかる

繰り上げの手数料は一切かからないようです。ちょこちょこ繰上返済をする度に手数料がかかったのでは繰上返済のメリットが減ってしまうので、手数料がかからないのは有利ですね。ただ、一括返済の場合は55,000円かかるので、他の銀行へ借り換えする際などは要注意です。

イオン銀行の住宅ローンの遅延損害金について

住宅ローンを決められた返済日までに支払えなかった、引き落としができないと遅延損害金がかかります。

イオン銀行の住宅ローンの場合、遅延損害金は14%(引き落とし日の翌日から計算される)

14%と言われてもピント来ないと思うので、金額に直すとどれくらいか計算します。仮に、毎月の返済額が10万円だと、年利14%ということは1年遅れると14,000円の遅延損害金を払わなければいけません。1年で14,000円ですから、1日あたりに直すと1日38.3円です。1週間返済が遅れると268円の遅延損害金がかかるということです。

金額に直すとあまり高額ではありませんが、住宅ローン返済が遅れたりすると個人信用情報に登録されることもあり、住宅ローンの借換や他のローンを借りるときに不利になります。きちんと返済日に返すようにしておきましょう。

イオンでの買い物が毎日5%OFF(5年間)

イオン銀行の住宅ローンを借りる際の最大の特徴はこれだと思います。イオン系列のお店(全てではない)やオンラインショップで買い物をする場合、住宅ローン契約者は毎日5%OFFになるという特典付きです。これは、イオンでよく買い物をする人にとってはおいしい特典ですね。

ただ、5%OFFになる買い物金額の上限額があるようなので条件を転載しておきます。

- 住宅ローンの借り入れ額が1,000万円以上2,000万円未満の場合:年間45万円の買い物まで5%OFF

- 住宅ローンの借り入れ額が2,000万円以上の場合:年間90万円の買い物まで5%OFF

住宅ローンを2,000万円以上借りた場合に受けられる割引額は年間90万円の5%ですから、毎年45,000円は割引を受けられる計算になります。5年では225,000円です。仮に、2,500万円を変動金利で借りたとすると、借入手数料や住宅ローン利息など合わせて8,091,573円の支払いになります。

ここから225,000円を差し引くと、支払ったお金は7,866,573円になります。これで住宅ローンの金利を計算すると、実質金利は0.53%計算になります。

イオン銀行の住宅ローンを選ぶなら変動金利一択?

総支払額を比較すると、イオン銀行の住宅ローンで一番総支払額が低くなりそうなのは変動金利で借りた場合です。

ただ、10年固定の金利がそれほど高いわけでもないのでイオン銀行の住宅ローンを借りる場合は変動金利でも10年固定金利でも良いと思います。

住宅ローン金利が低いのも魅力的ですが、イオンでの買い物が毎日5%OFFになるというのはイオンをよく利用する人にとってはおいしい特典です。

なので、住宅ローンの金利タイプは変動金利でいく、そしてイオンでよく買い物をするという場合であれば住宅ローンはイオン銀行で決まりじゃないでしょうか。

その他のイオン銀行の住宅ローンの注意点としては

- 土地が借地だと利用できない

- 地域によってはつなぎ融資を利用できない

- 全額繰上返済の場合は55,000円かかる

- ワイド団信の利用はできない

ということがあります。

イオン銀行の住宅ローンを利用する際は、これら注意点やこれまでに説明した特徴を理解した上で申し込まれるといいと思います。