目次

クラウドローンとは?

クラウドローンとは、お金を借りたい人と銀行が提供するローンサービスをマッチングするサービスで、2020年1月23日に提供を開始しているいわゆる”レンディングプラットフォーム”です。

レンディングプラットフォームとは「レンディング=貸出」+「プラットフォーム=土台となる環境」なので、お金を貸すための環境を提供するサービスに位置づけられます。

クラウドローンというサービスは、申し込むと「クラウドローンと提携している地銀からローンの提案をしてもらえる可能性がある」という仕組が提供されているものなので、画期的な何かがあって、これまでローンを借りることができなかった人が借りれる、とか、全く新しい与信の仕組みが提供される・商品性が優れている新しいローンというわけではありません。

根本的な所から新しく開発したレンディングプラットフォームとして、みずほ銀行とソフトバンクという大手企業がAIなどのID技術を最大限利用して作った融資サービスの「J.ScoreのAIスコア・レンディング」がありましたが、これも解散していますので、融資・貸し出しというビジネスの難しさがわかります。

クラウドローンを提供している企業はクラウドローン株式会社と言うフィンテック企業です。冒頭でも説明した通り、クラウドローン株式会社からお金を借りられるサービスではなく、クラウドローンと提携している金融機関と融資・ローンの契約を結ぶことになります。

2024年1月23日時点での筆者調べではクラウドローンの提携銀行は伊予銀行、中国銀行、三重銀行、但馬銀行、北日本銀行、富山第一銀行、清水銀行、西日本シティ銀行、武蔵野銀行、十六銀行、みなと銀行、滋賀銀行など約30の銀行が提携しているようなので、クラウドローンに申し込む(お金を借りたい理由や金額などを登録する)と、これらの金融機関から融資の提案を受けることができる可能性があります。

クラウドローンは、引っ越し業者のおまとめ見積もりサービスのローン版みたいなものと考えておくと良いでしょう。

すでに、広告掲載契約を終了していますので、これ以上クラウドローンさんから紹介報酬をもらうこともありませんが、大半の人が契約に至らず、お金を借りられなかったということもあったようなので申し込み時には十分注意したほうが良さそうでs。

頑張って申し込んでも、お金を借りることもできず、申込で入力する個人情報が取られてしまうだけであれば、とても利用はおすすめできません。

レンディングプラットフォームとは

レンディング(Lending)は「貸し付け・融資」という意味で、プラットフォーム(Platform)は「基盤・土台」という意味です。つまり、レンディングプラットフォームというのは「融資を行うための仕組みが構築されている基盤のサービス」という意味です。

日本のレンディングプラットフォームで有名なのは2019年の8月29日に開始したドコモレンディングプラットフォームで、これはドコモが持つ信用スコアを金融機関に開示することで金融機関が新しい審査基準で融資できるような仕組みをNTTドコモが開発して、それをプラットフォーム(基盤)として各金融機関に提供しています。

この記事で紹介しているクラウドローンもあくまでも「プラットフォーム」であって、「クラウドローンというローン商品があるわけでも、クラウドローン株式会社がお金を貸してくれるわけではありません。

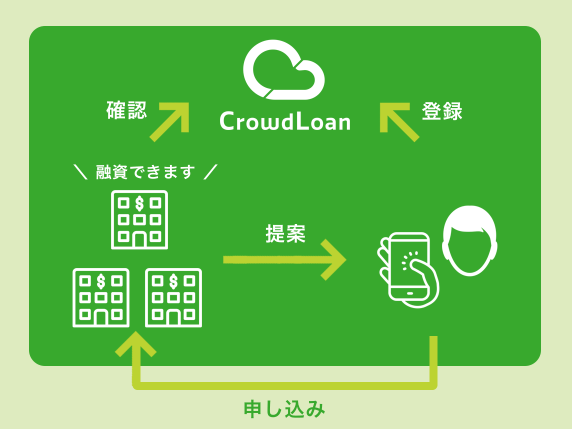

クラウドローンとは「お金をこれぐらい融資して欲しい」という情報を登録すると、それがクラウドローンと提携している金融機関にまとめて提供されることで複数の金融機関に融資条件を検討したり提案してもらえるような仕組みです。

「引っ越し料金おまとめ見積もりサービス」のカードローン版のようなサービスなので、新しくて条件が良いローンがあるわけではありません。最終的には「昔ながらの地方銀行」から融資条件が提示されて、申し込んでから、正式に審査されてお金が借りられるサービスなので、すぐに借りられる可能性はほとんどないと思います。

クラウドローン株式会社について

次にこのサービスを提供しているクラウドローン株式会社について確認しておきましょう。この会社から直接お金を借りるわけではない、と言っても怪しい会社が提供するサービスは使いたくないと思いますので。

| 会社名 | クラウドローン株式会社 |

| 設立 | 2018年7月5日 |

| 代表取締役 | 村田 大輔 |

| 住所 | 東京都新宿区西新宿8-1-2 PMO西新宿6F |

| 電話番号 | 050-3550-3967 |

| メールアドレス | info@crowdloan.jp |

| 加盟団体 | 一般社団法人Fintech協会 |

| 取引先 | 常陽銀行・中国銀行・伊予銀行・スルガ銀行 仙台銀行・三重銀行・但馬銀行・北日本銀行 富山第一銀行・清水銀行 みずほ銀行・三井住友銀行・住信SBIネット銀行 |

代表取締役の村田大輔氏は住信SBIネット銀行での勤務経験などを経て、2018年にクラウドローン株式会社(旧株式会社UPWARDS)を立ち上げたとのことです。

続いて、過去に類似するサービスを提供していたJ.Scoreという会社の会社概要についてもこの流れで確認しておきましょう。

| 会社名 | 株式会社J.Score(ジェイスコア) |

| 設立 | 2016年11月1日 |

| 代表取締役 | CEO向井 英伸、副社長CFO宮崎 まりお |

| 住所 | 東京都港区赤坂五丁目3番1号 赤坂Bizタワー |

| 資本金 | 200億円うち資本準備金100億円) |

| 株主 | 株式会社みずほ銀行 50% ソフトバンク株式会社 50% |

株式会社みずほフィナンシャルグループ常務執行役員や株式会社みずほ銀行常務執行役員を務めたこともある人が代表を務めるなど、J.Score社はみずほ銀行の大きなバックアップを受けつつ、ソフトバンクグループとがっちり組んで立ち上げられた企業でしたが、以下の通りすでに解散済みです。

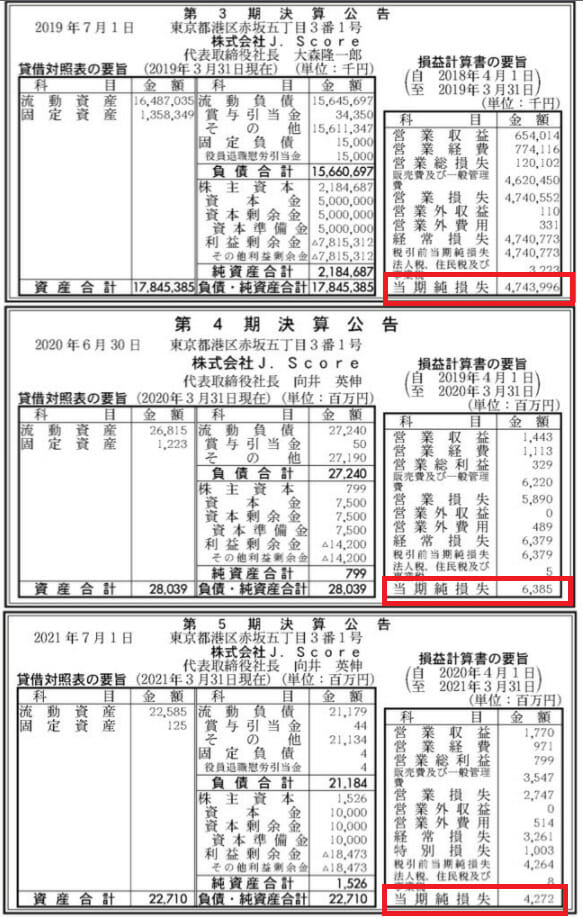

以下は、J.Score社の決算公告(第三期~五期)で、3年連続で40億円以上、合計で160億円以上の純損失が発生しています。累計の利益余剰金が▲180億円を超える状態に陥り、結果的にJスコアは事業を終了し、会社も解散・精算されました。

クラウドローンのメリット・特徴

1度の登録で複数の銀行から提案してもらえる可能性がある。

クラウドローンは、クラウドローンに融資希望情報を登録すると、その情報を複数の金融機関が確認して「こんな条件で融資できますけどどうですか?」と提案する仕組みです。この仕組みの最大のメリットは複数の金融機関の中から最適な提案を選べる可能性があることと言えます。

どの金融機関からも提案してもらえない可能性もありますし、審査の仕組み自体に目立った特徴があるわけではなさそうなので、良い条件で借りられるとは限りませんが。何社も申し込んでは審査に落ちてを繰り返すよりは労力が少なく済むと思います。

個人信用情報に記録が残りにくい

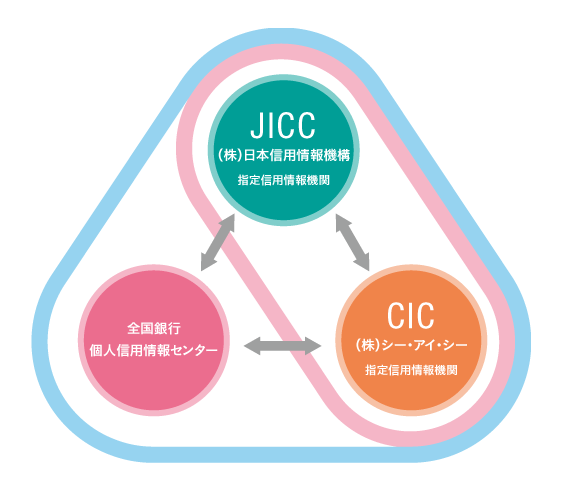

金融機関は信用情報機関に加盟していて、融資の申し込みや返済・延滞などの情報を信用情報機関に提供しながら、他の金融機関に対する申込などの履歴を確認することができるようになっています。日本には信用情報機関が3つありますが、3つの信用情報機関は情報連携していて、個人信用情報の記録の詐称や隠ぺいはほぼ不可能です。

信用情報機関と情報の流れ

この仕組みはお金を借りたい人とお金を貸す企業が健全に取引できるようにする為には必要だと思いますが、一度記録された情報は3年間~5年間など長期に渡って保存される個人信用情報にはあまり履歴を残すべきではありません。ところが、どこかの金融機関に申込しただけでその履歴は記録されてしまうのが今の日本の個人信用情報の記録ルールになっています。

クラウドローンの場合、「こういう情報の融資を希望しているんだけど」と登録した時点では、個人信用情報に申込履歴は残りません。また、金融機関から提案を受けた段階でも個人信用情報に申込履歴は残りません。

※ただし、クラウドローン経由で地銀から提案を受け取ったあと、実際に借入する場合は正式な審査が行われます。その審査の履歴は残りますし、そこで落とされる可能性があるので注意しましょう。

最終的に「金融機関の提案に申込した時に個人信用情報に申込履歴が残る」という仕組みなので、個人信用情報への記録を最小限に抑えることができるようになっています。

これまで説明したように個人信用情報に、多数の申し込み履歴を残さずに複数の金融機関から融資の提案を受けられる可能性がある点が、クラウドローンの2つ目のメリットと言えるでしょう。

地銀のローンは全体的に金利が低いが・・・

例えば、自動車ローン・マイカーローンは、トヨタ・日産・ホンダなどのディーラー系ローンは4%~9%ぐらいだったりしますが、銀行系の場合1%~2%ぐらいで借りることができます。

また、ノンバンクのカードローンやフリーローンは法律で定められる範囲でもっとも高い金利になっていることが多いですが、銀行系ローンは1段低い金利が設定されています。

お金を持っていなければお金を貸すことはできないわけですが、銀行は預金業務で多額の資金を口座に預かっていて豊富な資金力があります。銀行系のローンの金利が低いのはそのためです。

クラウドローンと提携している金融機関は現在のところ地銀です。しかも、「複数の銀行からの提案の中から自分たちの提案を選んでもらえるはず」と考えている地銀が提携していると考えるのが自然です。

まとめるとクラウドローンの3つ目のメリットは良い条件の金利で借りられる可能性があること、と言えます。

クラウドローン利用の流れ

クラウドローンを利用するにはまず最初に基本情報を登録する必要があります。基本情報と言っても「名前」「住所」の登録は不要で、「どんな目的でどれぐらいの金額をいつまでに融資して欲しいか」などの情報を登録することになります。

その後、登録された情報を確認した金融機関が融資可能条件の提案が届きますので、気に入った提案があればその金融機関に申し込んで正式に審査してもらい、審査上も問題なければ融資契約を締結に進みます。

名前や住所の登録が不要だからと言って、借りるつもりもない融資希望の情報を登録すべきではありませんが、ある程度、気軽な気持ちで登録できます。

新規借入予定がある人、条件が良ければ返済中のローンを借り換えたい人などはためしに申し込んでみると良いと思います。条件が合わなければお断りすれば良いだけなので。

クラウドローンの審査は甘い?

クラウドローンは融資の「マッチングサービス」でしかありません。クラウドローンという直接融資してくれるサービスがあるわけではありません。従って、クラウドローン経由で申し込んだからと言って審査が甘くなることは無いでしょう。

クラウドローンの評判・くちこみは?

まだサービスが始まって間もないと言うこともあり、ネット上にある評判はこの記事の冒頭で説明したヤミ金業者のものばかりで、このサービスに関する評判やくちこみはまだ見かけません。実際の利用者の評判やくちこみ情報が確認できたら、この記事の中で紹介できるようにしたいと思います。

まとめ

2020年にフィンテック企業が新しい融資の形を作るために開発・提供されたクラウドローン。「引越し業者選びの時に使う複数見積もりサービスのローン版」と言えばわかりやすいかもしれません。

ただ、あくまでもお金を貸してくれるのは提携している地銀です。最新に審査方法や技術を駆使して融資してくれるわけでもないので、手続きがちょっと楽になるサービスぐらいに思っておいた方がよさそうです。

「みずほ銀行」「ソフトバンク」という誰もが名前を聞いたことがある大手企業が最新技術を駆使して提供している融資サービス「J.Score」も事業を継続できずに解散しましたし、小口融資は非常に難しい業界ですね。