日本全国のろうきんの住宅ローンについて徹底解説していきます!

今回は勤務先の企業がろうきんと付き合いがあったり、公務員の人や大手企業の人のケースでおすすめされることがある”ろうきん”の住宅ローンについて解説していきます。

同じろうきんでも地域によって住宅ローンの条件や商品情報が全然違うので、できるだけ多くの地域のろうきんの住宅ローンの情報を掲載します。

全国のろうきん住宅ローンの共通項目

全国にあるろうきんごとに住宅ローンの金利や特徴は異なります。しかし、一つ共通点があります。それは、「ろうきんの会員かそうでないかで適用される住宅ローンの金利が違う」ということです。

単純な話でろうきんの会員は一般の人よりも低い金利でろうきんから住宅ローンを借りることができる、ということです。

ろうきんの会員とは?

ろうきんの会員とは、労働金庫に出資加入している団体の構成員のことです。

では、出資している構成員とはなにかというと、勤め先の会社などがろうきんに出資していれば自動的にろうきんの会員となります。

ろうきんの会員かどうかを調べる方法

ご自身がろうきんの会員に該当するかは職場の人事部や総務部またはそれらに詳しそうな人に聞いてみましょう。社長とか総務の人に「うちはろうきんに出資しているのか?会員なの?」と聞けば教えてもらえると思います。

会員でなければろうきんの住宅ローンは選択肢になりにくい

ろうきんの住宅ローンはろうきんの会員であれば、他の銀行の住宅ローンと比較しても有利な場合もあります。しかし、会員でない場合に適用される住宅ローンの金利では他の銀行の住宅ローンを選んだほうが有利になることが大半です。

なので、あなたがろうきんの会員である、もしくは他の銀行では住宅ローンの審査に通らなかったのでろうきんの審査も受けたいということであれば、これからの説明を読んでろうきんの住宅ローンについて知識をつけるといいと思います。それ以外の場合であれば、他の銀行の住宅ローンを調べたほうがいいと思います。

ろうきんの住宅ローンページに書かれている「有担保ローン」と「無担保ローン」の違いとは?

ろうきんの住宅ローンを紹介しているページを見ると、有担保ローンの場合の金利と無担保ローンの金利を見つけることが出来ます。

両者の違いは、住宅ローンを借りるときに借り入れする金額分の担保(土地や建物や現金)を提供する場合は有担保。それをしない場合は無担保になります。

要は住宅ローンを借りるときに土地や建物に抵当権を設定すれば有担保、しなければ無担保ということになるんだと思います。一般的には住宅ローンは土地や建物に抵当権を設定する有担保型のものがほとんどです。

もちろん、担保を提供する有担保の住宅ローンのほうがろうきん側のリスクが低くなるので住宅ローンの金利も低くなります。

その他、住宅ローン全体の共通項目

ろうきんの住宅ローンにかぎらず、基準金利や優遇金利など、住宅ローン全体に共通している項目を説明していきます。

これを知っていることで、住宅ローンの説明を受けても理解することが出来ますし、比較するときにも役立つので説明していきます。

住宅ローンの基準金利について

基準金利とは店頭金利とも言い、わかりやすく言えば割引前の定価です。通常は基準金利から金利優遇があり、基準金利よりも低い金利で住宅ローンを借りることができます。基準金利そのものが高いと、金利優遇が縮小されたり無くなったりしたときに高い金利になります。基準金利そのものが低いとそうはなりません。

となっています。それでは、続いて住宅ローンを借りた場合に適用される金利の解説をします。

住宅ローンの適用金利について

適用金利とは、実際の住宅ローン金利のことです。基準金利から金利優遇が何%かされて、適用金利が決まります。適用金利が低ければ低いほど、同じ金額住宅ローンを借りても返済額は低くなり、利息の支払いも少なくなります。

住宅ローン金利の優遇条件

住宅ローンの金利は本来は基準金利です。そこから金利優遇があって、実際に借りる金利が決定されます。この金利優遇を受けるために例えば給与振り込み口座に指定させたり、クレジットカードの契約や投資商品の購入などの厳しい条件を設定している銀行もあります。

金利優遇を受けるための条件は金融機関によってまちまちです。そこで、このあと全国の各ろうきんごとに住宅ローンの金利優遇を受けるために必要な条件を当ページで細かくまとめておきますので確認しておきましょう。

変動金利住宅ローンの激変緩和措置(5年ルール、125%ルールがあるか)

変動金利住宅ローンの激変緩和措置とは、金利が急上昇したとしても返済額の上昇を抑えるため仕組みです。5年ルールとは金利が変動しても借入から5年間は返済額は変わりませんというルールで、125%ルールとは、5年後に返済額が上がったとしても、それまでの125%までの上昇に抑えますということです。

1つずつ詳しく解説します。

変動金利の5年ルールについて

変動金利の金利は通常半年に1回変わります。借り入れするときの金利が変われば毎月の住宅ローン返済額が変わるように、金利が変動すれば毎月の返済額は変わって当然です。しかし、5年ルールがあると金利が変わっても借入から5年間、また返済額が変わってから5年間は返済額は変わりません。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。半年後に金利が0.7%にあがったとすると、本来の返済額は80,538円になるはずです。しかし、5年ルールの適用があると79,208円のままになります。

しかし、金利は上がっているので支払う住宅ローン利息は増えます。ではどうなるかというと、返済額に占める元金と利息の割合が変わります。この例で言うと、金利が上がる直前の月の支払利息は14,839円ですが、金利が0.7%に上がった月からは利息の支払いが17,275円になります。返済額は79,208円のままなので、元金の支払いがそれだけ減るということです。

元金の支払いが減るとどうなるかというと、5年後の返済額が上がるタイミングで返済額の上昇幅が大きくなるという影響があります。

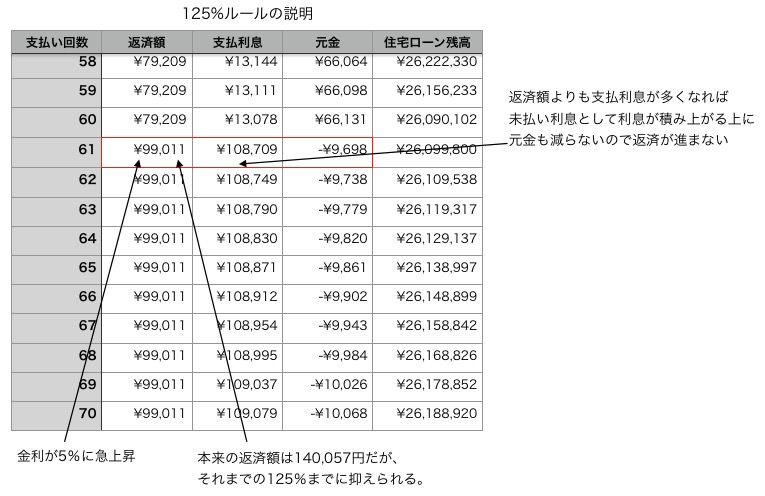

125%ルールについて

上に書いた5年ルールがある住宅ローンであれば、半年ごとに金利が変わる変動金利で借りていたとしても住宅ローンの返済額は借入開始もしくは返済額変更から5年間は変わりません。次に、この125%ルールがある場合、5年後の返済額が変わるタイミングでも、それまでの125%までの返済額に抑えられます。

例えば、3,000万円を0.6%で借りて35年で返すとします。この場合、毎月の返済額は79,208円です。5年間ずっと同じ金利で推移してきたが、5年後に急に金利が5%になったとします。この場合、本来の住宅ローン返済額は140,057円になります。しかし、これでは79,208円の125%を超えてしまいます。なので、住宅ローンの返済額は99,010円になります。

なお、元金均等返済を選んだ場合はどの住宅ローンでも5年ルールや125%ルールの適用はありません。

変動金利住宅ローンについて詳しい仕組みを知りたい場合はこちらの記事を読んで下さい。¥¥

それでは、ろうきんの住宅ローンを解説していきましょう。

ろうきんの住宅ローン金利について

まずは、住宅ローンの金利について解説していきます。解説するのは次の4つです。

- 基準金利

- 優遇金利

- 優遇金利適用条件

- 住宅ローン金利ミックスプランが可能か?

ろうきんの基準金利について

基準金利とは店頭金利とも言います。わかりやすく言えば割引前の定価です。通常は基準金利から金利優遇があり、基準金利よりも低い金利で住宅ローンを借りられます。基準金利そのものが高いと、金利優遇が縮小されたり無くなったりしたときに高い金利になります。基準金利そのものが低いとそうはなりません。

それでは、ろうきんの住宅ローン基準金利を見ていきましょう。基準金利は有担保住宅ローンの金利を表示しています。

ここでは、全国の各ろうきんごとに住宅ローンの基準金利を紹介します。

あなたが知りたいろうきんをクリックすると、そこまでジャンプします。

北海道ろうきんの住宅ローン基準金利

| 金利制度 | 基準金利 | |

|---|---|---|

| 変動金利 | 2.675% | |

| キャップ付き変動 | 2.975% | |

| 固定期間選択型 | 3年 | 3.200% |

| 5年 | 3.600% | |

| 7年 | 3.850% | |

| 10年 | 3.850% | |

| 15年 | 4.850% | |

東北ろうきんの住宅ローン基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利型 | 2.475% | |

| 固定期間選択型 | 3年 | 2.000% |

| 5年 | 2.100% | |

| 10年 | 2.300% | |

| 上限金利設定型 | 5年 | 2.600% |

| 上限金利 | 4.400% | |

| 10年 | 2.950% | |

| 上限金利 | 4.700% | |

中央ろうきんの住宅ローン基準金利

中央ろうきんの基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 2.475% | |

| 固定金利選択型 | 3年 | 2.400% |

| 5年 | 2.450% | |

| 10年 | 2.500% | |

| 20年 | 3.00% | |

| 上限金利特約 | 2.750% | |

| 全期間固定 | 3.100% | |

新潟ろうきんの住宅ローン基準金利

新潟ろうきん基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 2.360% | |

| 固定金利選択型 | 3年 | 1.900% |

| 5年 | 2.050% | |

| 10年 | 2.150% | |

| 20年 | 2.450% | |

長野ろうきんの住宅ローン基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 2.550% | |

| 固定金利選択型 | 3年 | 2.550% |

| 5年 | 2.650% | |

| 10年 | 2.950% | |

| 15年 | 3.250% | |

| 全期間固定 | 10年 | 4.150% |

| 15年 | 4.150% | |

| 20年 | 4.150% | |

| 35年 | 4.650% | |

静岡ろうきんの住宅ローン基準金利

静岡ろうきん基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利型 | 2.5% | |

| 固定金利選択型 | 3年 | 2.65% |

| 5年 | 3.05% | |

| 10年 | 3.2% | |

北陸ろうきんの住宅ローン基準金利

北陸ろうきん基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 2.875% | |

| 固定金利選択型 | 2年 | 1.8% |

| 3年 | 1.95% | |

| 5年 | 2.2% | |

| 10年 | 2.25% | |

| 15年 | 2.55% | |

| 20年 | 2.75% | |

| 全期間固定金利 | 35年 | 2.4% |

| 上限金利あり変動金利 | 10年 | 3.175% |

東海ろうきんの住宅ローン基準金利

東海ろうきんの基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 1.54% | |

| 固定金利期間選択 | 3年 | 1.54% |

| 5年 | 1.84% | |

| 10年 | 1.69% | |

| 全期間固定金利 | 2.19% | |

近畿ろうきんの住宅ローン基準金利

近畿ろうきんの基準金利

| 金利タイプ | 金利 | |

|---|---|---|

| 変動金利 | 2.475% | |

| 固定期間選択型 | 3年 | 2.45% |

| 5年 | 2.45% | |

| 10年 | 2.55% | |

| 全期間固定金利 | 3.35% | |

中国ろうきんの住宅ローン基準金利

中国ろうきん基準金利

| 金利タイプ | 金利 | 上限金利 | |

|---|---|---|---|

| 変動金利 | 2.475% | ||

| 固定期間選択型 | 3年 | 2.7% | |

| 5年 | 2.7% | ||

| 10年 | 3.15% | ||

| 上限金利つき変動金利 | 10年 | 2.875% | 4.5% |

四国ろうきんの住宅ローン基準金利

四国ろうきんの基準金利

| 金利タイプ | 金利 | 上限金利 | |

|---|---|---|---|

| 固定期間選択型 | 3年 | 2.70% | |

| 5年 | 2.95% | ||

| 10年 | 3.0% | ||

| 上限金利つき変動金利 | 10年 | 2.475% | 1.88% |

九州ろうきんの住宅ローン基準金利

九州ろうきんの基準金利

| 金利タイプ | 金利 | 上限金利 | |

|---|---|---|---|

| 変動金利 | 2.475% | ||

| 固定金利選択型 | 3年 | 2.85% | |

| 5年 | 2.95% | ||

| 10年 | 3.10% | ||

| 上限金利つき変動金利 | 3.05% | 3.8% | |

| 全期間固定金利 | 15年以内 | 3.25% | |

| 20年以内 | 3.35% | ||

| 25年以内 | 3.45% | ||

沖縄ろうきんの住宅ローン基準金利

沖縄ろうきんの基準金利

| 金利タイプ | 金利 | 上限金利 | |

|---|---|---|---|

| 変動金利 | 2.875% | ||

| 固定金利選択型 | 3年 | 3.2% | |

| 5年 | 3.5% | ||

| 10年 | 4.1% | ||

| 15年 | 4.25% | ||

| 上限金利つき変動金利 | 5年 | 2.975% | 3.6% |

| 10年 | 3.075% | 3.9% | |

| 全期間固定金利 | 4.375% | ||

となっています。それでは、続いて住宅ローンを借りた場合に適用される金利の解説をします。

ろうきんの適用金利について

適用金利とは、実際の住宅ローン金利のことです。基準金利から金利優遇が何%かされて、適用金利が決まります。適用金利が低ければ低いほど、同じ金額住宅ローンを借りても返済額は低くなり、利息の支払いも少なくなります。

優遇ルールは各ろうきんで異なりますので公式サイトなどで確認してみてください。

金利設定の仕方でその銀行がどの住宅ローンを借りて欲しいのかがわかります。

各ろうきんの住宅ローン金利表の下に、そのろうきんがどの条件の住宅ローンを借りて欲しいのかを解説しておきます。

ろうきんの優遇金利適用条件

さて、ここからは住宅ローン金利の優遇を受けるための条件を各ろうきんごとに紹介していきます。上にかいた優遇金利の数字はこれらの優遇条件をすべて満たしたものとなっています。そのため、これから紹介する条件を満たせない場合は適用される金利が上がってしまいますのでご注意下さい。

あなたが知りたいろうきんをクリックすると、そこまでジャンプします。

北海道ろうきんの住宅ローン金利優遇条件

- 給与振込みもしくは年金受給を北海道ろうきんへ指定

- 公共料金(電話・電気・ガス・水道・NHK)の自動振替を2種目以上北海道ろうきんへ指定

- 北海道ろうきんが指定する省エネ機器装備、北海道産木材仕様住宅、瑕疵保険付き住宅の認定

東北ろうきんの住宅ローン金利優遇条件

東北ろうきんは下記条件を満たせば上で紹介した優遇金利からさらに0.1%金利を引き下げしてくれるようです。条件aとbを満たすか、cに該当するかで金利引き下げになります。

- a.ろうきんの会員、指定の住宅業者などの紹介で申込み

- b.次のうち2項目以上該当する(同一生計の家族名義でも可)

- 給与振込みもしくは年金受給を北海道ろうきんへ指定

- 公共料金(電話・電気・ガス・水道・NHK)の自動振替を3種目以上北海道ろうきんへ指定

- カードローン(マイプラン)のご契約

- c.他の金融機関からの借換

カードローン(マイプラン)とは、フリーローンのことですね。自由に使えるお金を借りられます。ただ、金利が高いです。住宅ローンの金利を下げるがために必要もないのに金利が高いフリーローンを借りる意味はありません。

中央ろうきんの住宅ローン金利優遇条件

中央ろうきんの金利優遇条件はちょっとややこしいですね。

- 取引引き下げ1

- 中央ろうきんへ給与振込み指定

- 財形貯蓄またはエース預金

- カードローン(マイプラン)

エース預金とは毎月定額を積み立てる預金のことです。普通預金口座から振替で積立します。最低3年以上は積立しないといけないようです。

マイプランは上に書いたとおりフリーローンのことです。

新潟ろうきんの住宅ローン金利優遇条件

新潟ろうきんの住宅ローンは以下の生活応援項目にいずれか1つ該当すれば金利優遇を受けられるようです。

- 母子(父子)家庭

- 高齢者同居

- 障がい者同居

- 多人数同居

- 給与振込み

- 公共料金自動振替

- 積立型預金

- 融資既存利用(新潟ろうきんで他の借り入れをしている)

- 新潟県産材使用住宅

- エコ住宅

- 高齢者仕様住宅

- 障がい者仕様住宅

- 提携業者の紹介

- 自治体助成制度対象住宅

給料振替か公共料金自動振替どちらか1つでいいというのは優しい条件ですね。

長野ろうきんの住宅ローン金利優遇条件

長野ろうきんの住宅ローン金利優遇条件は以下の通りです。

- 抵当権を第一順位で設定

- 次の13項目のうち3つに該当すること

- 10万円以上の給与振替

- 財形貯蓄またはエース預金(5,000円以上)

- カードローン

- ろうきん無担保ローンを利用

- 公共料金の口座振替3項目以上

- ろうきんダイレクト

- 本人または家族の年金口座受け取り

- 障がい者または75歳以上高齢者同居住宅

- 環境配慮型住宅、優良住宅または県産材CO2固定量認定住宅

- 業者会、建設労連・長野県住宅生協からの紹介案件

- 満23歳以下の扶養家族が2名以上いるご家庭

- 申込時年齢が満35歳以下(連帯債務の人も対象)

- 借換

長野ろうきんの住宅ローン金利優遇条件は、23歳以下の子どもが2人いることや、35歳以下など、若くて子どもがいる世帯に優しい感じですね。保証料もかからないので魅力的な金融機関だと思います。

静岡ろうきんの住宅ローン金利優遇条件

長野ろうきんの住宅ローン金利優遇条件は以下の通りです。ろうきん会員の人は、次のうち1つでも該当があれば住宅ローン金利を優遇してもらえるようです。

- 提携割引

- ろうきん業者会・宅建協会会員を利用する。

- 静岡不動産流通活性化協議会が推奨(あんしんパック利用)した物件を購入する

- 応援割引

- エコキュートやエコウィル、太陽光発電を設置する

- 5人以上の家族、65歳以上の人が同居する

- 母子家庭・父子家庭または障がい者が同居する

- 「しずおか住宅ローン優遇制度」「天竜材の家住宅ローン」のいずれかに該当する

- 中古住宅を購入する

- 3大疾病特約付き住宅ローンを利用する

- 自治体提携融資を利用する

- 取引割引(下記3項目以上に該当)

- ろうきんのローンを利用している

- 財形預金またはエース預金の契約

- 給与振込みの指定

- 公共料金またはクレジット等の口座振替契約がある

- 定期性預金及び国債・投信の合計残高が300万円以上ある(2親等以内の家族も含む)

- インターネットバンキングの契約がある

どれか1項目に該当するというのは、提携割引か応援割引か取引割引のどれか1つは該当しないといけないということですね。そのため、提携割引も応援割引も条件を満たさないということでしたら、取引割引のうち3項目を満たす必要があるようです。

北陸ろうきんの住宅ローン金利優遇条件

北陸ろうきんの住宅ローン金利優遇条件は結構ややこしいですね。

まず、他のろうきんと同じように取引内容等による割引があります。

その上に、選択する住宅ローンの金利タイプによって金利の割引があるという二段構えになっています。

まずは取引による金利の割引です。項目ごとに金利の割引幅が設定されていますが、最大で0.45%までの割引になっているようです。

- 金利引き下げ幅0.15%の取引(0.05%引き下げの取引とは併用不可)

- 10万円以上の給与振込み

- 財形貯蓄2契約以上

- 本人または家族の年金受け取り指定

- インターネットバンキング+インターネットバンキングによるエース預金の契約

- 金利引き下げ幅0.1%の取引

- カードローン、マイプランの契約

- ろうきんローン利用中

- リピーター(過去5年以内にろうきんのローン返済を終了した)

- 金利引き下げ幅0.05%の取引

- 5万円以上10万円未満の給与振込み

- 財形貯蓄2契約以上

- 本人または家族の年金受け取り指定

- インターネットバンキング+インターネットバンキングによるエース預金の契約

- 取引期間が5年以上 – 0.05%

- ろうきん会員の間接構成員 – 0.1%

- 宅建会員業者・指定住宅業者からの紹介 – 0.1%

- オール電化・性能優良住宅・ガス化住宅・太陽光発電住宅 – 0.1%

- 「いしかわの木づかい応援住宅ローン制度」対象住宅(石川県のみ) – 0.05%

- 「県産材を活用した福井の住まい支援事業」対象住宅(福井県のみ) – 0.05%

- プレミアムパスポート(石川県のみ) – 0.1%

- すまいるFカード(福井県のみ)

- 18歳未満の子どもが3人以上いる世帯(富山県のみ) – 0.1%

- 「福井県防犯モデル一戸建て住宅認定制度」の認定証 – 0.1%

ここまでが取引内容に応じて割引されるものです。これらの中から幾つかを組み合わせて最大で0.45%の金利引き下げを受けられます。

続いて、選択する住宅ローンの金利タイプによる割引です。

- 固定金利選択型を選ぶ – 0.4%

- 3年固定か5年固定を選ぶ – 0.3%

- 10年固定を選ぶ – 0.2%

- 15年固定か20年固定を選ぶ – 0.05%

となっています。

3年固定もしくは5年固定を選ぶと最大で−1.15%、10年固定を選ぶと最大で−1.05%、15年固定もしくは20年固定を選ぶと最大で-0.9%になります。なんかややこしいな。

東海ろうきんの住宅ローン金利優遇条件

東海労金の住宅ローン金利優遇条件は次のようになっています。各項目の引き下げ幅は書かれていませんでした。

- 住まいる倶楽部・住宅生協提携・三重建労提携を利用する

- 給与振込みまたは年金受取

- 財形貯蓄もしくはエース預金を年間6万円以上積み立てする

- 公共料金2種類以上もしくはクレジットカードの引き落とし先口座に指定

- 東海ろうきんカードローンを利用している

- 自己資金が20%以上ある

となっています。一度金利引き下げ幅が決まると完済まで適用されるようです。

自己資金が20%以上あると金利引き下げになるようですが、金利を引き下げするがために自己資金をたくさん使うのは得策ではありません。これについて詳しくはこちらの記事を読んで下さい。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

近畿ろうきんの住宅ローン金利優遇条件

近畿ろうきんの住宅ローン金利優遇条件は以下の通りです。次の5つの取引項目のうち2項目以上で金利優遇を受けられるようです。

- 給与振替口座からの自動振替による返済(給与振替と返済口座を近畿ろうきんにする)

- ろうきんダイレクト(インターネットバンキングの契約)

- 財形貯蓄

- エース預金

- カードローン(マイプランまたはえくぼ)

近畿ろうきんの金利優遇条件はわかりやすいですね。給与振替とインターネットバンキングの契約が1番楽そうです。

中国ろうきんの住宅ローン金利優遇条件

あまり住宅ローンについてやる気が見られない中国ろうきんの住宅ローン金利優遇条件は以下の通りです。次のうち3項目当てはまれば最大引き下げを受けられます。

- 財形貯蓄、年金そな衛門、ドレミ協奏曲のいずれかの契約

- 財形貯蓄、エース預金で5年以上積立を継続している

- カードローン「マイプラン」の契約

- 給与振替(全額)、年金振込の指定

- 公共料金2種類以上設定

- 借換

- 宅建協会もしくは全日協会からの紹介で住宅購入、建築をする

- 環境配慮型住宅の新築、購入、環境配慮型設備を設置する(環境配慮型設備とはオール電化住宅やエコキュート、太陽光発電など)

なんか、金利もそんなに低くないのに優遇金利の条件もちょっとハードルが高い印象ですね。やっぱり利用する価値はないと思います。

四国ろうきんの住宅ローン金利優遇条件

四国ろうきんの住宅ローン金利優遇条件は以下の通りです。次の5つの取引項目のうち好きな組み合わせで最大−1.9%の金利引き下げを受けられます。

- 金利引き下げ幅1%

- 給与振込みもしくは年金振込指定

- Rプランもしくはマイプラン契約(いずれもカードローン)

- 金利引き下げ幅0.7%

- 財形貯蓄、エース預金、一斉積立の契約

- ろうきんダイレクトの契約

- 金利引き下げ幅0.2%

- ろうきんの会員

- 住宅業者の紹介

- 借換

- 金利引き下げ幅0.3%

- eco住宅

- えひめ地域材

- 中古住宅インスペクション適用住宅

となっています。給与振替+ろうきんダイレクトの契約が1番優しい感じですね。四国ろうきんは会員じゃなくても給与振替+ダイレクトの契約+eco住宅で最低金利を貰えそうです。

九州ろうきんの住宅ローン金利優遇条件

九州ろうきんの住宅ローン金利優遇条件は以下の通りです。次の4つの条件をみたすことで最大0.4%の割引を受けられます

- ろうきん会員だと-0.2%

- 次の取引のうち3つ以上該当すると-0.1%

- 給与振替、年金受取

- 財形貯蓄、エース預金、一斉積立

- カードローン契約

- 公共料金口座振替2契約以上

- 無担保ローン契約

- UCカード契約

- ろうきんダイレクト契約

- 無担保ローン借換(他金融機関の無担保ローン100万円以上を借換)で-0.1%

- 自己資金15%以上で-0.1%

となっています。最大の引き下げをもらうとすると、自己資金15%以上がほぼ必須の条件になります。ただ、住宅ローンの金利を下げるがために頭金を突っ込むのは賢い選択とはいえません。それについてはこちらの記事を読んで下さい。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ

頭金なしでも低い金利が適用される住宅ローンを選んだほうがいいですね。

沖縄ろうきんの住宅ローン金利優遇条件

沖縄ろうきんの住宅ローン金利優遇条件は以下の通りです。次のうち1つを満たすと3年固定、10年固定、15年固定、全期間固定の金利を−0.2%してくれるようです。

- カードローンの契約

- 無担保ローンの契約

- 沖縄ろうきんと業務提携のある業者からの紹介で住宅を新築、購入する

- 次のうち2項目以上の取引がある

- 給与振込み

- 財形貯蓄またはエース預金

- ろうきんダイレクトの契約

- 公共料金の自動振替が2種類以上

となっています。住宅ローンの金利を下げるがために金利を高いフリーローンを借りるなんて、何をしているのかわからないので給与振込み+公共料金の設定が無難ですね。

ろうきんの変動金利の金利が変動するタイミング

変動金利は文字通り金利が変動する住宅ローンです。変動するタイミングは半年に1回ですが、その時期が銀行によって違うので、ろうきんではどうなっているか見てみましょう。以下、全国のろうきんの金利変動のタイミングです。

各ろうきんごとの住宅ローン金利ミックスプラン

| 金利ミックスは | |

|---|---|

| 北海道ろうきん | |

| 東北ろうきん | フラット35と併用可 |

| 中央ろうきん | ミックスしたほうが金利が有利になる |

| 新潟ろうきん | フラット35と併用可 |

| 長野ろうきん | フラット35と併用可 |

| 静岡ろうきん | ミックスしたほうが金利が有利になる |

| 北陸ろうきん | フラット35と併用可 |

| 東海ろうきん | フラット35と併用可 |

| 近畿ろうきん | 各金利タイプと併用可 |

| 中国ろうきん | フラット35と併用可 |

| 四国ろうきん | キャップ住宅ローンと固定期間選択の併用が可能 |

| 九州ろうきん | フラット35と併用可 |

| 沖縄ろうきん | 記述なし |

となっています。

同じろうきんでもタイミングがまちまちですね。また。同じ4月と10月に金利変動しても、新しい金利が適用されるタイミングが違ったり、見ていて面白いですね。

変動金利をあまり推していないろうきんでは、この金利変動のタイミングもそうですが変動金利に関する情報がサイト上に掲載されていないことが多いですね。まぁ、利用する人がいないから載せてても仕方ないのかもしれませんが。。。

各ろうきんの変動金利の激変緩和措置(5年ルール、125%ルールがあるか)について

各ろうきんの住宅ローンに5年ルールや125%ルールが有るかどうかは以下の通りです。

全国のろうきん住宅ローン激変緩和措置

| 5年ルール | 125%ルール | |

|---|---|---|

| 北海道ろうきん | ||

| 東北ろうきん | あり | あり |

| 中央ろうきん | あり | あり |

| 新潟ろうきん | あり | あり |

| 長野ろうきん | あり | あり |

| 静岡ろうきん | あり | あり |

| 北陸ろうきん | あり | あり |

| 東海ろうきん | ||

| 近畿ろうきん | あり | あり |

| 四国ろうきん | あり | あり |

| 九州ろうきん | あり | あり |

| 沖縄ろうきん | あり | あり |

北海道ろうきん、東海ろうきんについては詳細情報がウェブサイト上になかったので問い合わせ中ですが、この感じだと全てのろうきんで変動金利の激変緩和措置はありそうですね。

ろうきんは住宅ローンの金利ミックスプランが可能か?

住宅ローンの金利ミックスプランとは、変動金利や固定金利を混ぜて借りることです。例えば、2,000万円借りるとすれば1,000万円は変動で、1,000万円は10年固定でという風に借りるという住宅ローンの借り方です。

各ろうきんごとに住宅ローンの金利ミックスプランが可能かどうかの一覧表です。

各ろうきんごとの住宅ローン金利ミックスプラン

| 金利ミックスは | |

|---|---|

| 北海道ろうきん | |

| 東北ろうきん | フラット35と併用可 |

| 中央ろうきん | ミックスしたほうが金利が有利になる |

| 新潟ろうきん | フラット35と併用可 |

| 長野ろうきん | フラット35と併用可 |

| 静岡ろうきん | ミックスしたほうが金利が有利になる |

| 北陸ろうきん | フラット35と併用可 |

| 東海ろうきん | フラット35と併用可 |

| 近畿ろうきん | 各金利タイプと併用可 |

| 中国ろうきん | フラット35と併用可 |

| 四国ろうきん | キャップ住宅ローンと固定期間選択の併用が可能 |

| 九州ろうきん | フラット35と併用可 |

| 沖縄ろうきん | 記述なし |

基本的にフラット35をかませる金利ミックスプランは可能のようです。

調べていて変わっているなと思ったのが、変動金利と固定金利のミックスプランを選んだら金利を引き下げするというろうきんがあることです。変動金利を借りると借りたが我が金利変動リスクを負います。固定金利を借りるとろうきん側が金利変動リスクを負います。ということは、変動金利も固定金利も半分ずつ借りてくれれば金利がどっちに転んでも見込んだような収益を得られるという考えからでしょうか。いずれにしても、借りる側にしてみるとあまりいい住宅ローンの借り方とは言えません。

詳しくはこちらの記事で解説してありますので、興味があれば読んでみて下さい。

住宅ローンを変動と固定のミックスにすると絶対後悔する理由とは?

ろうきんの住宅ローン融資手数料について

住宅ローンの融資手数料とは、借りるときにかかる手数料のことです。これは住宅ローンの保証料とは違って繰上返済や一括返済をしても返還されることはありません。

以下、各ろうきんの住宅ローンと各ろう金が扱っているフラット35の住宅ローン融資手数料一覧です。

各ろうきんごとの住宅ローン融資手数料

| 融資手数料(定額) | 融資手数料(定率) | フラット35(定額) | フラット35(定率) | |

|---|---|---|---|---|

| 北海道ろうきん | 48,600円 | 3年固定のみ2.16% | 48,600円 | 2.16%(一定条件で1.62%) |

| 東北ろうきん | 10,800円 | - | 32,400円 | 1.944% |

| 中央ろうきん | 10,800円 | - | 10,800円 | 2.16% |

| 新潟ろうきん | 記載なし | 記載なし | 32,400円 | - |

| 長野ろうきん | 0円 | 0円 | 32,400円 | - |

| 静岡ろうきん | 32,400円 | - | 54,000円 | 2.16% |

| 北陸ろうきん | 32,400円 | - | 32,400円 | - |

| 東海ろうきん | 記載なし | 記載なし | 32,400円 | - |

| 近畿ろうきん | 0円(宅建・提携住宅ローンの場合32,400円) | - | 32,400円 | - |

| 中国ろうきん | 32,400円 | - | 32,400円 | 2.16% |

| 四国ろうきん | 0円(地区勤労者互助会のみ21,600円) | - | 32,400円 | 2.16% |

| 九州ろうきん | 0円 | - | 0円 | - |

| 沖縄ろうきん | 0円 | 取り扱いなし | 取り扱いなし |

定額型とは、借り入れする住宅ローンの金額にかかわらず一定してかかるということです。定率型とは、住宅ローンの借入額に対して何%と計算してかかります。

同じろうきんでもやはり地区によってばらつきがありますね。比較的魅力のある住宅ローンを取り扱っているろうきんは融資手数料が無料だったりしていますね。あまりやる気のないところは手数料が高めだったり、そもそも情報さえ載せていないというところもありました。

ろうきんの金利タイプ変更手数料

変動金利住宅ローンを借りている間は自由に固定金利へ切り替えることが出来ます。その際にかかる手数料が金利タイプ変更手数料です。変動金利から固定金利へ切り替えるタイミングだけではなく、3年固定や5年固定で借り、3年や5年経過後にもう一度3年固定や5年固定を選ぶときにもかかります。

各ろうきんの住宅ローン金利タイプ変更手数料は以下のようになっています。

各ろうきんごとの住宅ローン金利タイプ変更手数料

| 金利タイプ変更手数料 | |

|---|---|

| 北海道ろうきん | 5,400円 |

| 東北ろうきん | 5,400円 |

| 中央ろうきん | 5,400円 |

| 新潟ろうきん | 0円 |

| 長野ろうきん | 5,400円 |

| 静岡ろうきん | 5,400円 |

| 北陸ろうきん | 5,400円 |

| 東海ろうきん | 5,400円 |

| 近畿ろうきん | 5,400円 |

| 中国ろうきん | 5,400円 |

| 四国ろうきん | 5,400円 |

| 九州ろうきん | 5,400円 |

| 沖縄ろうきん | 5,400円 |

今度こそ全部のろうきんで同じかと思ったんですが、新潟ろうきんはサイトに載っている限り無料になっていましたね。ほんまかな・・・

ろうきんの保証料について

住宅ローンを借りる際の保証料とは、住宅ローンを返せなくなった場合に保証会社に代わりにろうきんへ住宅ローンを払ってもらうための費用です。しかし、そのあと保証会社から立て替えた住宅ローンを払ってくれと言われるので全く意味はありません。保証料についてはこちらの記事で詳しく説明しています。

住宅ローンの保証料とは?一括、分割どっちが得?返還は?全部わかります

この保証料ですが、借り入れする金融機関によって違います。全国のろうきんが保証料をどう設定しているかを下記の表にまとめました。

各ろうきんごとの住宅ローン保証料

| 一括払い | 金利上乗せ | 保証会社 | |

|---|---|---|---|

| 北海道ろうきん | 0.07%~0.16% | 0.14%~0.19% | 日本労働者信用基金協会 |

| 東北ろうきん | 無料 | 無料 | 記載なし |

| 中央ろうきん | 14,806円〜23,689円/100万円 | 0.14%〜0.36% | 記載なし |

| 新潟ろうきん | 必要だが詳細不明 | 必要だが詳細不明 | 日本労働者信用基金協会 |

| 長野ろうきん | 無料 | 無料 | 記載なし |

| 静岡ろうきん | 無料 | 無料 | 記載なし |

| 北陸ろうきん | 必要だが記載なし | 必要だが記載なし | 記載なし |

| 東海ろうきん | 無料 | 無料 | 日本労働者信用基金協会 |

| 近畿ろうきん | 年0.12%〜0.16% | 0.16%〜0.19% | 日本労働者信用基金協会 |

| 中国ろうきん | 無料 | 無料 | 日本労働者信用基金協会 |

| 四国ろうきん | 必要だが詳細不明 | 0.16%〜0.36% | 日本労働者信用基金協会 |

| 九州ろうきん | 必要だが詳細不明 | 0.16%〜0.36% | 日本労働者信用基金協会 |

| 沖縄ろうきん | 必要だが記載なし | 必要だが記載なし | 日本労働者信用基金協会 |

やはり同じろうきんでも保証料の取り扱い方も全然違いますね。目立つのは保証料が無料になっているところですね。保証料や融資手数料は頭金をあまり持っていない状態で住宅ローンを借りる場合にはネックになりますから、保証料無料というのはありがたいですね。

ろうきんの住宅ローンの返済方法について

つづいて、ろうきんの住宅ローンの返済方法についてみていきましょう。返済方法については以下の項目をチェックしていきます。

- 元利均等返済だけか?元金均等返済も可能か?

- ボーナス払いも可能か?可能な場合は借入額の何%までOKか?

ろうきんの住宅ローンは元金均等返済も選べるのか?ボーナス返済は可能か?

住宅ローンの返済方法は2種類あります。1つは一般的な元利均等返済です。もう一つは元金均等返済です。

銀行ごとに両方選択できるところもあれば、片方しか選択出来なところもあります。各ろうきんの住宅ローンはどうなっているのかを下の表にまとめました。

元利均等返済と元金均等返済について詳しく知りたい方はこちらの記事で解説してあります。

元利?元金?住宅ローン2つの返済方法、どちらを選ぶべきか?

各ろうきんごとの住宅ローン返済方法、ボーナス払いについて

| 元金均等返済は? | ボーナス払いは? | ボーナス払いの割合は? | |

|---|---|---|---|

| 北海道ろうきん | ☓ | ○ | 記載なし |

| 東北ろうきん | ☓ | ○ | 50%まで |

| 中央ろうきん | ☓ | ○ | 50%まで |

| 新潟ろうきん | 記載なし | 記載なし | 記載なし |

| 長野ろうきん | ○ | ○ | 50%まで |

| 静岡ろうきん | 記載なし | 記載なし | 記載なし |

| 北陸ろうきん | 不明 | ○ | 50%まで |

| 東海ろうきん | ☓ | ○ | 50%まで |

| 近畿ろうきん | ☓ | ○ | 50%まで |

| 中国ろうきん | ☓ | ○ | 50%まで |

| 四国ろうきん | ☓ | ○ | 50%まで |

| 九州ろうきん | ○ | ○ | 50%まで |

| 沖縄ろうきん | ☓ | ○ | 50%まで |

元金均等返済は知らない人が多く、利用する人がいないのもあるでしょうし、銀行にとってもあまりメリットの有る返済方法ではないので出来ないところが多いですね。まぁ、わざわざ元金均等返済にするメリットもあまりないので元利均等返済でいいと思います。

ろうきん住宅ローンの火災保険について

住宅ローンを借りる際には火災保険への加入が必須になっていることがほとんどです。ろうきんの住宅ローンでは加入が必須なのかどうか、そして、火災保険の団体割引を受けられるのかどうかについて調べました。

ろうきんは全国統一で「住宅ローン総合保険」という名称で住宅ローン契約者向けの火災保険を勧めているようです。これは損保ジャパン日本興亜の「THE 住まいの保険」と同じ内容です。もう一つ、住まいる共済という名前で全労済の火災共済も勧めています。

両者とも団体割引があるかどうかまでは確認出来ませんでしたが、損保ジャパンの方はおそらく5%〜10%程度の団体割引があると思います。

火災保険もマイホーム購入する際は比較的大きな出費になりますから、比較検討が必要です。火災保険の選び方はこちらの記事で詳しく解説しましたので参考にしてください。

住宅ローンの火災保険選びで60万円節約する方法

ろうきんの住宅ローンを利用する場合で、こちらの記事で火災保険を選んだ結果、損保ジャパンや全労済の火災保険が自分にはあっている、ということであればろうきんを通して火災保険に加入したほうがいいでしょうね。

ろうきん住宅ローンの団体信用生命保険について

住宅ローンの契約者が死亡すると住宅ローンの返済が免除される保険が団体信用生命保険です。ろうきんの住宅ローンを借りる場合、もれなく団体信用生命保険の保障がついてきます。

この団体信用生命保険は基本的に死亡時・高度障害時に保障されるものですが、金利上乗せすると3大疾病の保障などを追加することが出来ます。

そこで、各ろうきんは団体信用生命保険は3大疾病の保障などを追加できるかどうかまとめました。

各ろうきんごとの住宅ローン団体生命保険特約金利一覧

| 3大疾病+障害特約 | 夫婦連生 | |

|---|---|---|

| 北海道ろうきん | +0.1%~+0.3% | +0.2% |

| 東北ろうきん | +0.2% | +0.1% |

| 中央ろうきん | +0.3% | +0.1% |

| 新潟ろうきん | 金利不明 | 金利不明 |

| 長野ろうきん | +0.3% | +0.1% |

| 静岡ろうきん | +0.3% | 無料 |

| 北陸ろうきん | +0.2% | +0.1% |

| 東海ろうきん | +0.3% | なし |

| 近畿ろうきん | +0.3% | +0.1% |

| 中国ろうきん | +0.2% | +0.1% |

| 四国ろうきん | +0.3% | +0.2% |

| 九州ろうきん | +0.3% | +0.1% |

| 沖縄ろうきん | +0.3% | +0.1% |

となっています。

全く同じ保障なのにここでもろうきんによって上乗せに必要な金利が違いますね。各地域の3大疾病の罹患率の差とかが関係しているのでしょうか?よくわかりませんが。

全てのろうきんで3大疾病は障害特約つきとなっていました。内容をかんたんに説明しておきたいと思います。

ろうきん住宅ローンの3大疾病+障害特約団体信用生命保険について

まず、3大疾病の保障は他の銀行が準備している3大疾病保障と同じものです。具体的には

- 保障開始から90日以降に上皮内がん以外のがんと診断確定された場合

- 急性心筋梗塞になり、60日以上労働制限される状態と診断されたとき

- 脳卒中になり、60日以上、言語障害や運動失調、麻痺などの症状が継続していると診断されたとき

となっています。

これに加えて障害特約ですが、所定の障害状態になった場合も保障してくれるというものです。所定の障害状態とは「国民年金法施工例に規定する障害基礎年金の障害等級1級に相当する障害状態」だそうです。具体的には

- 両眼の視力の和が0.04以下のもの(視力は矯正視力です)

- 両耳の聴力レベルが100デシベル以上のもの

- 両上肢の機能に著しい障害を有するもの

- 両上肢のすべての指を欠くもの

- 両上肢のすべての指の機能に著しい障害を有するもの

- 両下肢の機能に著しい障害を有するもの

- 両下肢を足関節以上で欠くもの

- 体幹の機能に座っていることができない程度又は立ち上がることができない程度の障害を有するもの

- 前各号に掲げるもののほか、身体の機能の障害又は長期にわたる安静を必要とする症状が前各号と同程度以上と認められる状態であって、日常生活の用を弁ずることを不能ならしめる程度のもの

- 精神の障害であって、前各号と同程度以上と認められる程度のもの

- 身体の機能の障害若しくは病状又は精神の障害が重複する場合であって、その状態が前各号と同程度以上と認められる程度のもの

働けませ〜ん!っていうような状態でしょうね。死亡だけじゃなくて生きているけど働けないという状態を心配されるなら金利を上乗せして加入しておいてもいいと思います。

個人的にはそんなことを心配しているとそれを引き寄せてしまうので、わざわざ高い保険料を支払うよりも健康であることを意識しておいたほうがいいと思いますが。

ろうきんはワイド団信への申し込みができるか?

ワイド団信とは、健康状態に問題があって通常の団体信用生命保険に加入できない人向けに、診査の基準を緩くした団体信用生命保険です。金利上乗せが必要ですが、健康状態に問題はあるけど団体信用生命保険の保障は欲しいという人にはありがたいものです。

ろうきんの住宅ローンにワイド団信の取り扱いがあるかどうかですが、全国どこのろうきんもワイド団信の取り扱いはなさそうでした。

このため、健康状態に不安がある人はろうきんの住宅ローンに通らないとなと、別の団信引き受け保険会社を利用している銀行の団信の審査を受けてみるか、ソニー銀行、イオン銀行、auじぶん銀行のようにワイド団信の扱いがある銀行の住宅ローン審査を受けられるといいと思います。

住宅ローンはいくらまで借りられるのか?

銀行によって住宅ローンの最低貸出額と最大貸出額の設定が異なります。各ろうきんの住宅ローンではどうなっているのかをまとめました。

各ろうきんごとの住宅ローン借入額の範囲

| 最低借入額 | 最高借入額 | |

|---|---|---|

| 北海道ろうきん | 不明 | 1億円 |

| 東北ろうきん | 不明 | 1億円 |

| 中央ろうきん | 30万円 | 1億円 |

| 新潟ろうきん | 不明 | 1億円 |

| 長野ろうきん | 不明 | 7,000万円 |

| 静岡ろうきん | 不明 | 1億円 |

| 北陸ろうきん | 不明 | 1億円 |

| 東海ろうきん | 100万円 | 1億円 |

| 近畿ろうきん | 不明 | 1億円 |

| 中国ろうきん | 不明 | 5000万円 |

| 四国ろうきん | 不明 | 1億円 |

| 九州ろうきん | 不明 | 5000万円 |

| 沖縄ろうきん | 不明 | 1億円 |

最高1億円のところが多いですが、長野ろうきんで7000万円、中国ろうきんと九州ろうきんで5,000万円となっていますね。

また、3大疾病団信に加入する場合は最高6,000万円までとしているところが多かったです。

特徴的だと思ったのが、北陸ろうきんは住宅ローン以外に現在借りている車のローンなどのローンを最大500万円までプラスできるとなっていることです。こういうのがあると車のローンを返すためにわざわざ建物代金を水増ししてもらったりしなくていいから便利ですね。また欲しい車があって住宅ローンに混ぜたい時も、北陸ろうきんで住宅ローンを借りる前に車をローンで買ってしまい、北陸ろうきんの住宅ローンに混ぜてしまえば毎月の負担が少なく乗りたい車に乗れますね。

とっても良い仕組みだと思います。

ろうきんの住宅ローンの返済期間は?

住宅ローンの返済期間も銀行によってまちまちです。各ろうきんごとに住宅ローンの返済期間がどうなっているかをまとめました。

各ろうきんごとの住宅ローン返済年数

| 最長借入年数 | 完済年齢 | |

|---|---|---|

| 北海道ろうきん | 35年 | 76歳未満 |

| 東北ろうきん | 40年 | 76歳未満 |

| 中央ろうきん | 35年 | 76歳未満 |

| 新潟ろうきん | 40年 | 不明 |

| 長野ろうきん | 35年 | 76歳未満 |

| 静岡ろうきん | 40年 | 76歳未満 |

| 北陸ろうきん | 35年 | 76歳未満 |

| 東海ろうきん | 35年 | 76歳未満 |

| 近畿ろうきん | 35年 | 76歳未満 |

| 中国ろうきん | 35年 | 不明 |

| 四国ろうきん | 40年 | 76歳未満 |

| 九州ろうきん | 40年 | 76歳未満 |

| 沖縄ろうきん | 40年 | 76歳未満 |

特徴的なのは返済年数40年を選べるところが多いところですね。76歳までに完済しないといけないので、35歳未満の人は選べるなら40年返済にするといいと思います。住宅ローンの返済期間は長ければ長いほど毎月の返済額を抑える効果があります。

住宅ローンの返済期間が長ければ長いほどいい理由はこちらの記事をご覧ください。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

ろうきんの住宅ローンの審査基準について

住宅ローンの審査基準もその銀行によってまちまちです。そして、住宅ローン審査の土台に乗るかどうかの最低限の基準も銀行によって違います。

ろうきんの場合、最低限審査を受けられる条件は以下の通りです。情報が公開されているろうきんでは同じ条件だったのでまとめました。

- 年齢:満20歳以上

- 年収:税込み150万円以上必要

- 団信加入:必須

- 原則として1年以上同じ勤務先に勤務していること

- ろうきん指定の保証会社の保証を受けられること

となっています。

ろうきんの住宅ローン繰上返済について

住宅ローンを繰上返済して早く完済しようとしてるならば、住宅ローンの繰上返済の条件もチェックしておくべき項目です。ろうきんの繰上返済の条件等についてまとめました。

ろうきんの繰上返済に必要な金額、手数料

各ろうきんごとに繰上返済に必要な金額、手数料をまとめました。

各ろうきんごとの住宅ローン繰上返済に必要な金額と手数料

| 必要な金額 | 手数料(一部) | 手数料(全部) | |

|---|---|---|---|

| 北海道ろうきん | 不明 | 無料 | 33,000円 |

| 東北ろうきん | 不明 | 無料 | 無料 |

| 中央ろうきん | 不明 | 無料 | 無料〜33,000円 |

| 新潟ろうきん | 不明 | 無料 | 無料 |

| 長野ろうきん | 不明 | 無料 | 無料〜33,000円 |

| 静岡ろうきん | 不明 | 22,000円 | 33,000円 |

| 北陸ろうきん | 不明 | 無料 | 無料 |

| 東海ろうきん | 不明 | 無料 | 無料 |

| 近畿ろうきん | 1円 | 無料 | 33,000円 |

| 中国ろうきん | 不明 | 無料 | 借換時55,000円 |

| 四国ろうきん | 1円 | 22,000円 | 38,500円〜44,000円 |

| 九州ろうきん | 不明 | 22,000円 | 22,000円〜33,000円 |

| 沖縄ろうきん | 不明 | 無料 | 33,000円 |

繰上返済に必要な金額が不明なところが多いですが、おそらく100万円からだと思います。繰上返済は基本有料のところが多いですが、ろうきんのネットバンク経由であれば無料としているところが多くありました。そういうところは無料と表示しています。

繰上返済をガンガンしようと考えている場合、繰上返済のたびに手数料がかかると不利です。一部繰上返済手数料が無料の住宅ローンの方を選んだほうがいいと思います。

ただ、住宅ローンの繰上返済はメリットはありません。繰上返済するくらいならそのお金を運用に回した方が賢いです。詳しくはこちら。

本当に賢い住宅ローン返済方法は、繰上げしない、長く借りる、なぜ?

各ろうきんにある特殊なサービス?

各地のろうきんのホームページを見ていて気づいたのですが、住宅ローンの金利決定のタイミングが他の銀行と比べて有利だと思いました。

住宅ローンの申込時か、住宅ローンの実行時か、どちらから低い方の金利で借りられます。

というのがあります。フラット35などの住宅ローンでは融資実行された時の金利が適用されるので、申し込んだ時よりも上がっている可能性もあります。しかし、この制度があれば「思ったより金利が上がってげっそり。。。」ということにはなりません。

この、住宅ローンの金利を申込時か実行時かどちらか低い方にしますと明記しているろうきんは

- 長野ろうきん

- 東海ろうきん

- 中国ろうきん

- 四国ろうきん

- 九州ろうきん

です。

それ以外のろうきんでは「実際の金利は融資実行時の金利が適用されます」と書かれていました。沖縄ろうきんは何も書いていませんでした。

各ろうきんのオススメ住宅ローンはこれだ!

さて、ここまで全国のろうきんの住宅ローンについて解説してきましたが、次は各ろうきんごとに1番おすすめの住宅ローンを紹介したいと思います。

あなたが知りたいろうきんをクリックすると、そこまでジャンプします。

北海道ろうきんで借りるならこの住宅ローン

まず、北海道ろうきんで借りるなら「全期間固定」金利です。

金利は全期間固定で1.55%だそうです。

中古住宅を買う場合などでフラット35Sに対応していないが、全期間固定金利の住宅ローンを選びたいという人には向いていると思います。

東北ろうきんで借りるならこの住宅ローン

東北ろうきんは住宅ローンの返済期間を40年に設定できる、他の借り入れを500万円までまとめられるなど有利な面が多いですが、肝心の住宅ローンの金利は今ひとつですね。

強いてあげるなら2年固定で更新するたびに他の銀行との金利を比較して金利を下げてもらうやり方でしょうね。

もうちょっと金利面でも頑張ってくれていたらいい住宅ローンの選択肢だったんですが・・・

中央ろうきんで借りるならこの住宅ローン

中央ろうきんで住宅ローンを借りるなら変動1:固定9の金利ミックスプランですね。

理由は金利ミックスプランだとさらに金利を引き下げてくれることです。変動か固定のどちらかを9割に設定するのは、基本的にミックスプランは使うべきじゃないからです。

理由はこちらの記事に詳しく書いてあるので参考にしてください。

住宅ローンを変動と固定のミックスにすると絶対後悔する理由とは?

まぁ、でも保証料もかかりますし、変動筋で行くならイオン銀行の住宅ローンとか、もっと条件のいい住宅ローンがあるのでそちらを選んだほうがいいとも思います。

新潟ろうきんで借りるならこの住宅ローン

新潟ろうきんで選ぶなら全期間固定金利1.55%でしょうね。

ただ、これも保証料は別途かかりますし魅力的な住宅ローンとはいえません。

同じ全期間固定金利の住宅ローンでしたらフラット35を利用した方がいいでしょう。フラット35Sなら団信保険料などを含めても新潟ろうきんの全期間固定金利住宅ローンより有利になるはずです。

長野ろうきんで借りるならこの住宅ローン

長野ろうきんで借りるなら間違いなく全期間固定金利1.80%でしょう。他の金利タイプの住宅ローンは他の金融機関に比べて金利が高いので、長野ろうきんも全期間固定金利の住宅ローンを借りて欲しいように見えます。

保証料もかからないので、頭金があまりないという人にはありがたいですね。

その他、長野ろうきんのサイトはは住宅ローンの説明しているページもとても丁寧に作られていて、見ている人の立場に立っているなという印象でした。

静岡ろうきんで借りるならこの住宅ローン

静岡ろうきんで借りるなら、私なら変動金利型にして無料でつけられる夫婦連生型団信をつけてもらいますね。

共働きで収入も似ているという人には夫婦連生型団信はオススメですし。

また、保証料がいらないのもいいですね。頭金があまりないという人でも住宅ローンを借りてマイホーム実現しやすいです。

ただ、全体的に他の金融機関に比べて金利が高い印象です。保証料がかかってもいいということであればろうきん以外の住宅ローンを選んだほうがいいと思います。

夫婦連生型団信の問題も、片方だけの名義で住宅ローンを借りて、もう片方には収入保障保険をかければ解決しますしね。

北陸ろうきんで借りるならこの住宅ローン

北陸ろうきんには魅力的な住宅ローンはありませんが、強いて挙げるとすれば全期間固定金利1.80%ですね。

ただ、金利が高い上に保証料が別途必要なのでどうしてもろうきんじゃないと嫌だとか、ろうきんじゃないとダメな理由がないのであればフラット35などの別の全期間固定金利を選ばれたほうがいいでしょう。

サイト上に住宅ローンの情報も少なく、わかりづらいですし。

東海ろうきんで借りるならこの住宅ローン

東海ろうきんで借りるなら、私なら3年固定1.54%ですね。この3年固定ですが、変動金利と基準金利が同じなので、3年の固定期間終了後も変動金利と同じ金利が適用されます。固定期間終了後も金利の優遇幅が変わることもないようですし。

また、保証料がいらないのはありがたいですね。

もう一つ特徴的なのは、屋根工事が完了した段階で全額融資を受けることができるようです。これによりつなぎ融資を受ける必要がなくなるとのこと。つなぎ融資を受けるためにも手数料やら金利やらがかかるので、この辺りもいい仕組みですね。

近畿ろうきんで借りるならこの住宅ローン

近畿ろうきんで借りるなら、私なら変動金利0.685%ですね。

でも、保証料も別でかかるので決して有利な住宅ローンではありません。

まぁ、でも保証料もかかりますし、変動筋で行くならイオン銀行の住宅ローンとか、もっと条件のいい住宅ローンがあるのでそちらを選んだほうがいいとも思います。

ただ、サイト上の住宅ローンの説明ページはとてもわかりやすいですし、綺麗に作られていました。住宅ローンに力を入れている感じですね。もう少し金利を下げてもらえるか、保証料を無料にしてもらえば、他の金融機関とも 勝負できたと思います。

中国ろうきんで借りるならこの住宅ローン

中国ろうきんで借りるなら、10年固定1.3%ですね。

というか、選択肢が3年、5年、10年固定のいずれかしかありません。

その中でも一番マシなのが10年固定です。

中国ろうきんはサイトを見ていても住宅ローンにはあまり力を入れてなさそうですね。情報少なすぎますし、書いてあることもよくわかりませんでした。

四国ろうきんで借りるならこの住宅ローン

四国ろうきんで住宅ローンを借りるなら、私は3年固定の0.75%を選びます。変動金利もあるんですが、キャップ(上限金利)が付いているので金利が高いんですよね。キャップなんていらないですよ。キャップなんかない方が気持ちいいですしね(笑)

冗談はさておき、3年固定で借りつつ固定期間満了のタイミングごとに他の金融機関の住宅ローンを比較して金利を交渉する作戦ですね〜。

返済年数40年まで大丈夫なのは魅力的ですが、金利などの条件はいまいちです。

九州ろうきんで借りるならこの住宅ローン

九州ろうきんで借りるなら変動金利0.50%ですね。

九州ろうきんは全体的に金利が高いです。さらに保証料がかかるのであまり魅力的な住宅ローンとはいえません。

「返済年数は絶対に40年じゃないと嫌だ!」というような、どうしても九州ろうきんじゃないとダメだという理由がなければ他の銀行の住宅ローンを選んだほうがいいでしょう。

沖縄ろうきんで借りるならこの住宅ローン

沖縄ろうきんで借りるなら〜、私なら全期間固定1.90%ですね。

沖縄ろうきんも他の沖縄の銀行と同じで本州などの銀行の住宅ローンと比べると金利が高いですね。なんで何でしょうね。輸送コストがかかるから?(笑)

どの金利タイプの住宅ローンも金利が高いですし、保証料もかかるし特別有利なポイントがないので他の銀行の住宅ローンをおすすめします。

通常、ろうきんの住宅ローンは第一候補には入ってこない。受け皿として利用しよう。

全国のろうきんの情報を調べて掲載しましたが、飛び抜けて他の銀行と比べて有利な条件を設定しているろうきんは見当たりませんでした。

変動でしたらネット銀行など、固定ならフラット35をメインに考えて、これらの住宅ローン審査が通らなかったときのためにろうきんでも審査を受けておくというような使い方がいいかと思います。

もしくは、返済年数をできるだけ伸ばしたいという人なら40年まで借り入れ可能なろうきんもあるので、そこで利用するという手もあります。

職場の付き合いなどでろうきんを強く推されているという場合、あまり魅力的な住宅ローンはないのでほかの住宅ローンを探してからろうきんの住宅ローンを借りるかどうか検討するくらいでいいでしょう。