目次

絶対に後悔する2種類の住宅ローンの借り方とは?

どの住宅ローンにするかは人によって違うので、「これがベストです!」というアドバイスは個別でない限りできません。

そこで、今回は必ず後悔する住宅ローンの借り方2種類についてお伝えしましょう。

その2種類とは

- 1.ミックスプランで住宅ローンを借りること

- 2.固定期間選択型住宅ローンを借りること

です。

それでは、まずミックスプランで住宅ローンを借りるとなぜ後悔するのかを説明していきます。

後悔する住宅ローンその1:ミックスプランとは?

住宅ローンのミックスプランとは、例えば2,000万円の住宅ローンを借りる場合に、1,000万円は固定金利で、残りの1,000万円は変動金利で借りますというようなプランです。このように2つの金利タイプを混ぜた住宅ローンをミックスプランと言います。

なぜこの方法で住宅ローンを借りると必ず後悔するかということを説明していきます。

住宅ローンの変動が固定が得かは終わってみないとわからない

住宅ローンを借りる際、変動金利と固定金利ではどちらのほうが得なのかということは、多くの方が考え悩む点だと思います。

でも、どちらが得なのかということは、実は終わってみなければわからないことなのです。

なぜかというと、これから金利がいつどれぐらい上がるのか、下がるのか、何年後に何%になるかということは誰にもわからないことだからです。

金利の動向は誰にもわからないので、変動のほうが有利か固定のほうが有利かということは、終わってみなければわからないということなのです。

仮に変動金利で借りた場合、金利があまり上がらなかった、予想していたより上がらなかったということであれば変動金利で借りておいてよかったということなりますし、金利が予想以上に上がってしまったという場合には、固定金利にしておけばよかったということになります。

逆に固定金利で借りた場合、金利が思ったより上がらなかったということであれば変動金利にしておけばよかったとなりますし、金利が思ったより上がったとなれば固定金利にしておいてよかったとなります。

ですから、返済が終わってみて、間の金利がどうなっていたかを見て初めてどちらがよかったかということが言えるのです。

では、住宅ローンをミックスプランにした場合どういうことが起こるかというと、金利が思ったより上がってしまったとなれば、固定金利ぶんの金利は変わりませんが、変動金利ぶんは金利が上がっているので、全部固定金利にしておけばよかったということになります。

逆に金利が思ったほど上がらなかった場合には、変動金利のほうは金利が上がらなかったので得をしましたが、固定金利のほうは金利があまり上がらなかったので損をしたということになり、全部変動金利にしておけばよかったなということになります。

つまり、ミックスプランを選択してしまうと、金利がどうなっても必ず後悔する部分が出てしまうということです。

住宅ローンの借入額の一部を変動金利、固定金利というふうに分けて借りるミックスプランは、終わったあと必ず後悔をしてしまう住宅ローンの組み方だということなのです。

住宅ローンを変動金利にするか固定金利にするかのポイント

変動金利のほうが得か、固定金利のほうが得かは終わってみないとわかりません。

では、変動金利にするか固定金利にするかはどういう基準で選べばいいのでしょうか?

それは、それぞれの住宅ローンの特性を知り、どちらの住宅ローンが自分にあっているかを決めることです。

変動金利住宅ローンの特徴

変動金利住宅ローンの特徴をかんたんに挙げると以下の通りです。

- 固定金利に比べて金利が低い

- 金利が変動する可能性がある

つまり、金利が変動するというリスクを受け入れてでも低い金利で借りたいという場合は変動金利の住宅ローンが向いています。

また、多少金利が上がって住宅ローンの返済額が上がったとしても、返済に困ったりしないから金利変動のリスクをとれるという場合も向いているでしょう。

固定金利住宅ローンの特徴

固定金利住宅ローンの特徴をかんたんに挙げると以下の通りです。

- 変動金利に比べて金利は高い

- 金利は返済終了まで決まっている

つまり、変動金利よりも高い金利を払ってもいいが金利が変わるリスクを避けたいという場合は固定金利住宅ローンが向いています。

後悔する住宅ローン2:固定金利期間選択型とは?

固定金利期間選択型住宅ローンとは、始め決めた期間固定、後で変動になる住宅ローンのことです。

住宅ローンは大原則として全て変動金利です。それをはじめの一定期間だけ固定金利にしたものです。一般的に5年固定や10年固定と呼ばれています。

後で変動金利になるのに高い金利を払うことになる

固定金利期間選択型は変動金利と比べて金利が高いです。

それなのに、後で変動金利の住宅ローンになります。

ということは、固定している期間、変動金利の住宅ローンよりも固定金利期間選択型の金利のほうが高くなれば固定金利期間選択型のほうが損ということになります。

どういうことか次の2つの住宅ローンで比較をします。

- 共通条件:借入額は2000万円、返済年数は35年、元利均等返済

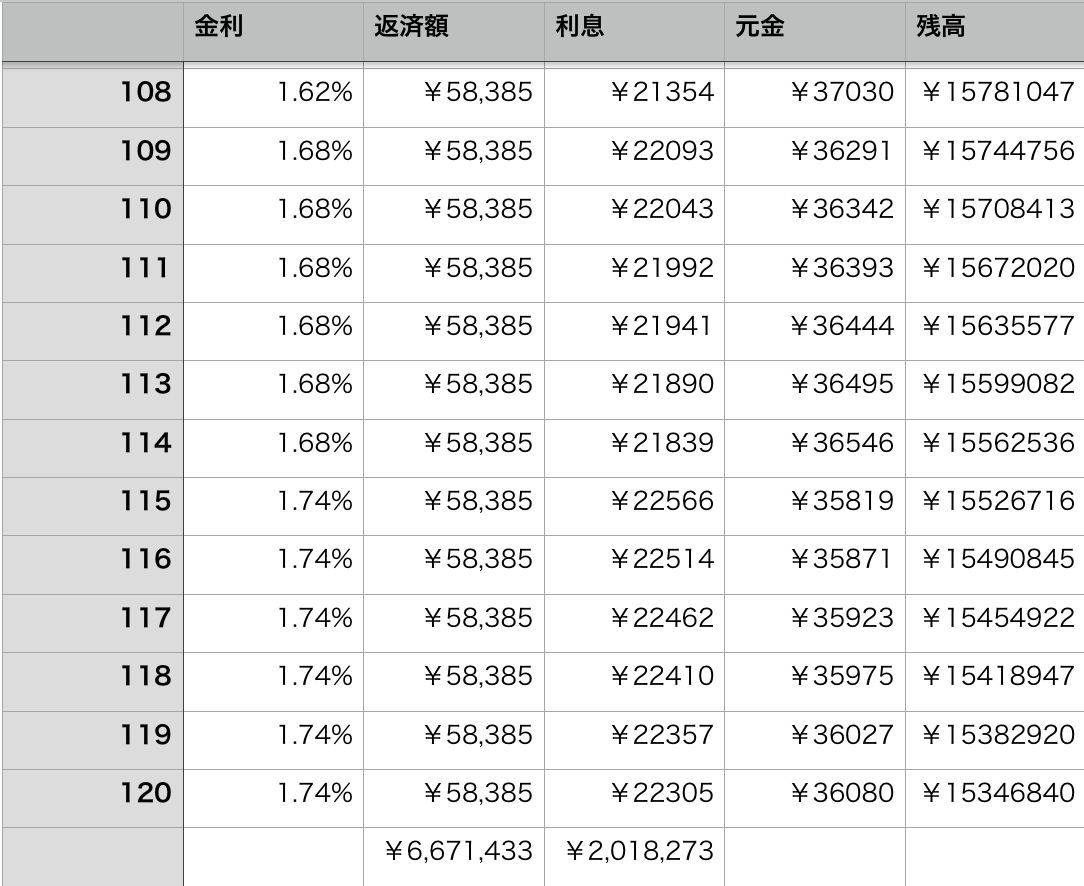

- 住宅ローンA:変動金利0.6%

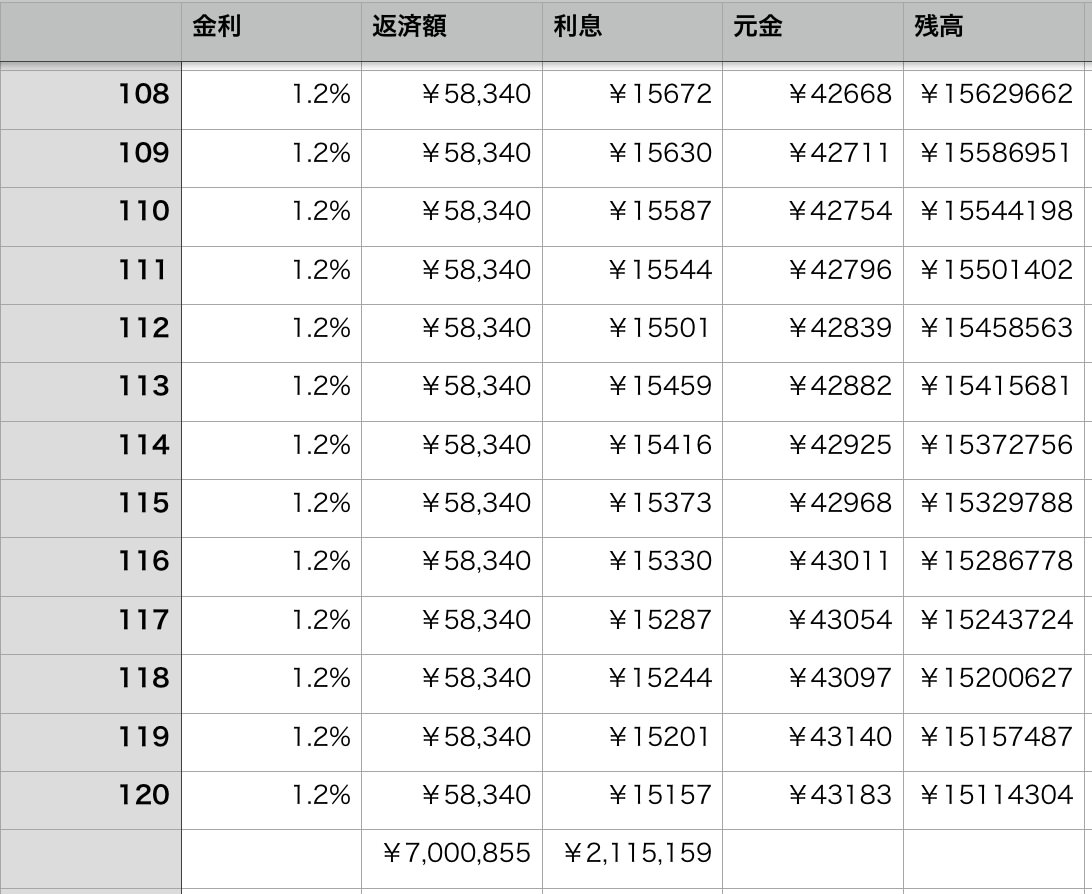

- 住宅ローンB:10年固定1.2%、11年目から変動金利

↑変動金利の10年間の返済額と支払う利息です

↑変動金利の10年間の返済額と支払う利息です

↑10年固定の10年間の返済額と支払う利息です

↑10年固定の10年間の返済額と支払う利息です

金利の変動がなければ10年間で住宅ローンBのほうが約111万円利息を余分に払うことになります。

では、金利の上昇があった場合にどうなるかを見てみましょう。

まずは、10年間かけて変動金利が10年固定の1.2%になる場合です。つまり金利が上がるタイミングの半年ごとに0.03%ずつ金利が上がったとします。

この場合でも住宅ローンBのほうが約59万円余分に利息を支払うことになります。

では、変動金利が5年後に1.2%、10年後には1.8%になっているとしたらどうでしょうか?つまり、金利が変動するタイミングの半年ごとに0.06%ずつ金利が上がるということです。5年後からは住宅ローンAの変動金利のほうが住宅ローンBの固定金利期間選択型よりも金利は高くなっています。

なんと、この場合でも固定金利期間選択型の住宅ローンBの方が約10万円余分に利息を払うことになります。

いかがでしょうか?変動金利なので金利がいつ、どれくらい上がるかは誰にもわかりません。でも、この計算を見ていただくと、後で変動金利になる固定金利期間選択型を選ぶくらいならはじめから変動金利にしておいたほうがいいと思えないでしょうか?

まとめ:どっちつかずな住宅ローンを借りると必ず後悔する

住宅ローンのミックスプランも固定金利期間選択型住宅ローンも一言で言ってしまえば「どっちつかずな」住宅ローンです。

こういう住宅ローンを借りてしまうと必ず後悔することになってしまいます。

上に書いたような変動金利、固定金利の特徴を知った上で、自分に合うのは固定か変動か、その2択で住宅ローンを選びましょう。