目次

住宅購入や住宅ローンの借入には様々な諸費用がかかる

住宅を購入するときにかかるお金は土地代と建物代に目が行きがちです。しかし忘れてはいけないのが諸費用です。

この諸費用を見落としているがために予算オーバー、つまり住宅ローンを借りすぎてしまったり、突然数十万円の現金を用意しなくてはいけなくなって走り回ったり、思ったより貯金が減ってしまって不安を抱えたまま新しいマイホームでの生活をスタートするという人が多いです。

そこで、住宅購入時や住宅ローンを借り入れするときにどんな諸費用がいくらくらいかかるのかをまとめました。また、諸費用には節約できるものがあります。節約できる物に関しては、どの諸費用をどうすれば節約できるのかについて詳しく解説しています。

本ページの後半で詳しく紹介しますが、諸費用を住宅ローンに含めて借りることができる住宅ローンには、変動金利・10年固定金利が格安かつ電子契約で収入印紙代が節約できるauじぶん銀行の住宅ローン、事務手数料が格安なSBI新生銀行の住宅ローン、公的な住宅ローンであるフラット35(アルヒのフラット35)などなどです。

諸費用は150万円では足りない

住宅購入の際にかかる諸費用の金額でよく言われているのが、「100万円や150万円くらいです」といわれるものです。これはハウスメーカーや工務店が出す資金計画書にそう書かれているのをよく目にしたり、聞いたりします。

この100万とか150万円という諸費用はあくまで住宅ローンを借りるときだけにかかる諸費用を指しています。しかし、住宅購入の際にかかる諸費用はそれだけでは足りません。これが原因で上にも挙げたように、思ったより余分にお金がかかって住宅ローンを余分に借りてしまったり、お金の工面に走り回っているという人がいます。

諸費用が100万円とか150万円で済むことはまずありません。その他の諸費用についてきちんと説明しないハウスメーカーや工務店は、契約をした後で「あれも必要なので現金いくら用意してください。」などと、後出しじゃんけんをしてきます。そういうことをしてくるところはあまり選ばない方がいいでしょう。

住宅購入の予算は諸費用込みで計算する

マイホーム購入後に住宅ローン支払いに追われたり、カツカツの生活にならないための無難な方法はきちんと住宅購入に充てられる予算を計算して、その予算内で購入する方法です。

おそらく、あなたもキャッシュフロー表を作るとか、何らかの方法でマイホーム購入に充てられる予算を計算したと思います。しかし、その予算全額を土地や建物に回してはいけません。予算の中からまず諸費用でかかりそうなお金を差し引いて、その残りで土地と建物を買うようにすれば予算オーバーをして住宅ローン返済に困ったりということを防げます。

例えば、キャッシュフロー表を作成してあなたが住宅購入に充てられる予算が3,000万円だったとしましょう。その3,000万円から諸費用概算15%を引いて、残った金額で土地と建物を選ぶようにします。具体的には3,000万円×85%=2,550万円です。

この金額内で土地を選んで家を建てるようにしておけば予算オーバーにはならないということです。

それでは、高額になる諸費用ですがどのタイミングでどんな諸費用がいくらかかるのかについて見ていきたいと思います。

どんなタイミングでどの諸費用がいくらぐらいかかるのか?

諸費用と一口に言っても、いろんな項目があってかかるタイミングと費用もバラバラです。そこで、かかるタイミング毎に諸費用をまとめました。

土地を買う時にかかる諸費用

それでは、土地を買う時にかかる諸費用についてみていきます。

所有権移転登記・地目変更登記・抵当権設定登記

まずは登記にかかるお金です。

所有権移転登記とは、この土地の所有権は私にありますよということを公的に認めてもらうためのものです。

地目変更登記は家を建てようとしている土地が、家を建てられない地目である土地は宅地などに変更しなければなりません。その時にかかる費用です。

抵当権設定登記は、土地の購入をするときに住宅ローンを利用すると必要になる登記です。この土地は住宅ローンを借りて買った土地です。住宅ローンを支払えないときは銀行が住宅ローンの肩代わりとしてこの土地をもらってもいいですよという権利を公的に認めさせる登記です。

所有権移転登記にかかる費用

所有権移転登記にかかる費用には司法書士への報酬と登録免許税の2つにわかれます。司法書士への報酬は司法書士によりますが、4〜5万円程度です。登録免許税は土地の価格(購入価格ではない)の1,000分の20です。

例えば、1,000万円の土地を買った場合、土地の価格が700万円とすれば登録免許税が140,000円と司法書士への報酬が4〜5万円です。

地目変更登記にかかる費用

地目変更登記にかかる費用は司法書士への報酬です。報酬は司法書士によると思いますが、だいたい3〜4万円でしょう。

抵当権設定登記にかかる費用

所有権移転登記にかかる費用には司法書士への報酬と登録免許税の2つにわかれます。司法書士への報酬は司法書士によりますが、5〜10万円程度です。登録免許税は住宅ローンの借り入れ額の1,000分の4です。(2024年3月末まで、上記が1,000 分の1に軽減される優遇制度もあります)

例えば、土地を買うために1,000万円の住宅ローンを借りた場合。1,000万円×0.4%の4万円が必要になります。それに加えて司法書士への報酬です。

住宅ローンの諸費用でも高額な部類に入る登記費用を節約する方法はこちらの記事に書いてあります

新築時の登記費用はいくら?小学生でも登記で20万円節約する方法

土地の仲介手数料

土地の仲介を不動産屋さんなどにお願いすると仲介手数料がかかります。仲介手数料は土地の値段によって変わります。

- 200万円以内:土地価格×5%+消費税

- 200万円〜400万円以下:土地価格×4%+消費税

- 400万円超:土地価格×3%+消費税

となります。

例えば、1,000万円の土地を購入して不動産屋さんに仲介してもらうと、以下のような計算になります。

- 200万円までの部分が200万円×5%×1.08=110,000円

- 200万円〜400万円以下の部分が200万円×4%×1.08=86,400円

- 400万円超部分が600万円×3%×1.08=194,400円

- 110,000円+86,400円+194,400円=388,800円

となります。

しかし、いちいちこんな計算をしていると面倒くさいです。なので、400万円を超える土地を買う場合は以下の速算式を使えます。

- 土地価格×3%+60,000円+消費税

固定資産税の清算金

固定資産税は1月1日時点の所有者に対して1年分課せられます。つまり、あなたが買う土地の固定資産税は前の所有者が1年分払ってくれているということです。

例えば、7月1日時点であなたのとちになるということであれば、7月1日から12月31日までの分の固定資産税は前の所有者が払ってくれているので、あなたが前の所有者に対して払う必要があります。

金額はその土地にかかっている固定資産税によります。ざっくりした計算でよければ、土地の購入価格×0.6×1.4%をすると概算がわかります。

例えば、1,000万円で土地を買う場合の固定資産税の概算は、1,000万円×0.6×1.4%=84,000円になります。これが半年分になれば84,000円÷2=42,000円です。

水道加入金

その土地に水道が来ておらず、新たに引き込み工事をする場合は水道の加入金が必要になります。

料金はメーター口径によって違うようです。管轄の水道局によっても違うと思いますが、私が住む徳島市の料金は

- 13mm:44,000円

- 20mm:86,400円

- 25mm:172,800円

となっています。設置する蛇口の数でメーター口径が決まるようです。ちょっと調べたところ最低でも20mmは必要で、たくさん水を使うなら25mmが必要になるようです。

排水負担金

排水負担金とは、農業用に使われている水路に生活排水を流さなければいけない土地の場合にかかる費用です。

費用はその土地によって変わるようです。最初に2万円程度、後は年間で3,000円程度かかるようです。

境界基礎工事

境界基礎工事とは、隣の土地の戸の境目にたてるブロック塀などの工事にかかる費用です。分譲地などの場合は通常隣の人と折半します。

土地の広さやどれくらいブロックが必要課によって費用は変わりますが、おおよそ15万円くらいが目安のようです。これをお隣さんと折半します。

収入印紙

土地の売買契約書や住宅ローンの金銭消費賃貸借契約書に貼る収入印紙です。土地の金額や住宅ローンの借り入れ額によって印紙代は変わります。

- 100万円超500万円以下の場合:2,000円

- 500万円超1,000万円以下の場合:10,000円

- 1,000万円超5,000万円以下の場合:20,000円

となっています。ただ、最近では不動産の売買契約や住宅ローンの金銭消費賃貸借契約はオンライン上で完結する電子契約が主流となっていて、その場合は上記印紙代をかけずに手続きができることになります。

1,000万円の土地を1,000万円の住宅ローンを利用して購入した場合にかかる諸費用はいくらか?

それでは、1,000万円の土地を1,000万円の住宅ローンを利用して購入した場合かかる諸費用はいくらか見てみましょう。地目変更登記と排水負担金は除きます。

| 費用 | |

|---|---|

| 所有権移転登記 | 155,000円 |

| 抵当権設定登記 | 100,000円 |

| 仲介手数料 | 388,800円 |

| 水道加入金 | 86,400円 |

| 境界基礎工事 | 150,000円 |

| 収入印紙代 | 15,000円 |

となり、全部で895,200円必要になります。土地を購入するだけでも約90万円の諸費用が必要になってきます。結構大きな金額ですね。

住宅ローンを借りるタイミングでかかる諸費用

それでは、住宅ローンを借りるタイミングでかかる諸費用を見ていきましょう。住宅ローンを利用して土地を購入する場合と重なっているところもありますが、こちらは建物の引渡を受ける目的で借りる住宅ローンについての諸費用です。

住宅ローン事務手数料

住宅ローン融資手数料とは、文字通りお金を借りるためにかかる手数料のことです。住宅ローンを借り入れするときに必要になります。

住宅ローン事務手数料には定率型と定額型がある

住宅ローン事務手数料は定率型と定額型があります。それぞれの違いについて説明します。

- 定率型は住宅ローンの借り入れ額×手数料率で計算される

- 定額型は住宅ローンの借り入れ額に関係なく一律でかかる

例えば、定率型で手数料が住宅ローンの借入金額の2.20%だった場合、

- 借り入れ額2,000万円の場合:432,000円

- 借り入れ額2,500万円の場合:540,000円

- 借り入れ額3,000万円の場合:648,000円

となり、住宅ローンの借り入れ額によってかかる事務手数料が変わってきます。

一方、定額型の方は住宅ローンの借り入れ額がいくらになっても55,000円とか、33,000円と決まっています。

そこで気になるのは、どっちが得なのか?ということですよね。

住宅ローン事務手数料は定率型と定額型のどちらが有利なのか?

ほとんどの場合でそうですが、事務手数料の額だけを見ると定率型の方が高くなります。しかし、手数料の安い定額型を選ぶと住宅ローンの金利が高くなってしまいます。

同じ住宅ローンのなかで事務手数料を定率型にするのか定額型にするのかを選べる住宅ローンの1つにフラット35があります。なので、フラット35で住宅ローンの事務手数料を定率型にした方が有利なのか、定額型にした方が有利なのかを比較します。

比較の条件は以下の通りです。金利は阿波銀行の2015年2月のフラット35の金利です。

- 定率型の借り入れ額:2,500万円

- 定額型の借り入れ額:2,450万円

- 返済年数:35年

- 定率型の手数料率:2.20%

- 定率型を選んだ場合の金利:1.41%

- 定額型の手数料額:33,000円

- 定額型を選んだ場合の金利:1.71%

定率型と定額型では手数料の額に大きな差があり、必要な諸費用が変わるので定額型を選んだ場合の住宅ローン借り入れ額は、定率型を選んだ場合よりも少なくしてあります。こうして計算しないときちんとした住宅ローンの比較はできません。これについて詳しくはこちらの記事を読んでみて下さい。

住宅ローンの組み方で失敗しないためにプロがやっている5つの手順

| 手数料額 | 住宅ローン利息 | 合計コスト | |

|---|---|---|---|

| 定率型 | 540,000円 | 6,688,281円 | 7,228,281円 |

| 定額型 | 33,000円 | 8,075,406円 | 8,107,806円 |

となり、手数料定率型の方が最初に数十万円という手数料を払う必要はあるものの総額で計算すると88万円程度安くなる計算になりました。住宅ローンだけの比較であればほぼ例外なく手数料定率型の方が総額は安くなると思います。一方で、借り換えや短期の借り入れの場合などではこれが逆転する現象が発生するので、自身の借り入れ年数などでしっかりシミュレーションしてみるのが良いでしょう。

住宅ローンの保証料

住宅ローンの保証料とは、あなたが住宅ローン返済できなくなったときのための費用です。保証会社があなたに代わって銀行へ住宅ローンを弁済してくれます。

住宅ローンの保証料には一括払いと金利上乗せ払いがある

住宅ローンの保証料の支払い方法には2種類あります。1つは一括払いで、住宅ローンの返済年数分の保証料を前払いする方法です。もう一つは住宅ローンの金利に保証料分の金利を上乗せする方法です。

となると、気になるのが、

住宅ローンの保証料は一括払い、金利上乗せ払い、どちらがお得なのか?

ということですよね。

それでは、一括払い方式と金利上乗せ方式の保証料の違いについて計算していきましょう。計算条件は次のとおりです。

- 阿波銀行

- 住宅ローンの借入額2500万円

- 返済年数35年

- 保証料率0.2%

この条件の場合、一括払い方式と金利上乗せ方式の場合で保証料はこうなります。

- 一括払い方式:534,000円

- 分割払い方式:887,078円

こうして比べてみると、一括払い方式のほうが353,078円有利になります。

その他、住宅ローンの保証料について詳しくはこちらの記事を読んで下さい。

住宅ローンの保証料とは?一括、分割どっちが得?返還は?全部わかります

住宅ローンの斡旋手数料

どこの銀行で住宅ローンを借りるのかについて不動産会社やハウスメーカーなどに協力してもらい審査や申し込み手続きをすると、住宅ローンの斡旋手数料を請求される場合があります。

金額については不動産会社やハウスメーカーによりますが、50,000円〜100,000円くらいが多いと思います。

収入印紙代

住宅ローンの金銭消費賃貸借契約書に貼る収入印紙です。住宅ローンの借り入れ額によって印紙代は変わります。

- 100万円超500万円以下の場合:2,000円

- 500万円超1,000万円以下の場合:10,000円

- 1,000万円超5,000万円以下の場合:20,000円

となります。

住宅ローンの契約毎に収入印紙代がかかるので、夫婦でそれぞれ住宅ローンを借りる場合にはそれぞれに収入印紙代がかかるということです。

抵当権設定登記

土地購入時のところでも書きましたが、住宅ローンを借りる場合は抵当権設定登記が必要になります。

所有権移転登記にかかる費用には司法書士への報酬と登録免許税の2つにわかれます。司法書士への報酬は司法書士によりますが、5〜10万円程度です。登録免許税は住宅ローンの借り入れ額の1,000分の4です。

3,000万円の住宅ローンを借りた場合。3,000万円×0.4%の12万円が必要になります。それに加えて司法書士への報酬です。

つなぎ融資の手数料と金利

注文住宅を建てる場合はほとんどの場合で必要になる費用です。つなぎ融資とは、土地購入や着工金、中間金の時から住宅ローンの融資が必要な場合に受ける融資のことです。

つなぎ融資も融資なので融資実行の手数料や利息がかかります。

つなぎ融資がどれくらいかかるかは、その金融機関によって変わります。例えば、フラット35を扱っている優良住宅ローンの場合は「手数料が1回につき55,000円+融資額の0.4%」となっています。その上に、フラット35の実効金利と同じ利息がかかります。

具体的に計算してみます。条件は以下の通りです。

- 土地購入代金:1,000万円(6ヶ月)

- 着工金:700万円(4ヶ月)

- 中間金:700万円(2ヶ月)

それぞれのタイミングでかかる手数料と利息は

- 土地購入代金:55,000円+1,000万円×0.4%+1,000万円×1.37%÷12ヶ月×6ヶ月=162,500円

- 着工金:55,000円+700万円×0.4%+700万円×1.37%÷12ヶ月×4ヶ月=113,970円

- 中間金:55,000円+700万円×0.4%+700万円×1.37%÷12ヶ月×2ヶ月=97,980円

となり、合計で374,450円必要になります。

フラット35のつなぎ融資について詳しくはこちらの記事を読んでみて下さい。

フラット35でつなぎ融資を利用する3つの方法と30万円得する裏ワザ

火災保険料

住宅ローンを借りる時に、ほとんどの場合で金融機関から火災保険への加入を求められます。そのため、火災保険の保険料がかかります。

火災保険の保険料は都道府県、耐火構造か非耐火構造か、建物の金額はいくらか、補償内容はどうするか?によって大きく左右されます。

火災保険の保険料を以下の条件で計算してみました。

- 保険会社:セゾン自動車火災保険

- 住所:徳島県

- 構造:H構造(非耐火構造)

- 建物金額:2,000万円

- 補償期間:10年

- 補償内容:火災、風災、地震(5年間)

上記の条件の場合、保険料は309,100円になります。

適合証明書発行手数料

フラット35を借りる場合、建物が住宅金融支援機構が定める基準を満たしておく必要があります。適合証明書とは、建物が住宅金融支援機構が定める基準を満たしていますという証明書です。

この書類の発行に費用がかかります。費用は3万〜6万円程度です。

団体信用生命保険料

【2018年3月23日追記】

フラット35は団体信用生命保険料が金利に含まれておらず、別で払う必要がありました。しかし、2017年10月から金利に団体信用生命保険料を含むようになりましたので、諸費用を計算する上で団体信用生命保険料を計算する必要はありません。

団体信用生命保険とは、住宅ローンの借り主が死亡もしくは高度障害状態になった場合、住宅ローンの支払いを免除してくれるという保険です。

フラット35以外の住宅ローンの場合、その保険料は住宅ローンの金利に含まれていることがほとんどです。しかし、フラット35を借りる場合団体信用生命保険への加入は任意で、加入する場合ベッド保険料を支払う必要があります。

団体信用生命保険の保険料は、借り入れする住宅ローンの金額と返済方法、返済年数、金利によって変わります。

例えば、

- 借り入れ額:2,500万円

- 返済方法:元利均等返済

- 返済年数:35年

- 金利:1.37%

の場合、団体信用生命保険料は35年間の合計で1,724,400円になります。保険料の支払いは毎年1回ずつ払います。

2,500万円を優良住宅ローンのフラット35で借りるとかかる諸費用はいくらか?

それでは、住宅ローンを借りるときにかかる諸費用が全部でいくらかを計算してみます。

条件は2,500万円を優良住宅ローンのフラット35で借りた場合です。

つなぎ融資、火災保険に関しては上記で計算したものと同じ条件です。

| 費用 | |

|---|---|

| 事務手数料 | 200,000円 |

| 抵当権設定登記 | 120,000円 |

| 収入印紙 | 20,000円 |

| 保証料 | 0円 |

| 適合証明書 | 50,000円 |

| つなぎ融資 | 374,450円 |

| 火災保険料 | 309,100円 |

となり、合計で1,073,550円必要になります。土地を買ったときの諸費用が約90万円ですから、この時点で諸費用合計では200万円かかる計算になります。

土地購入、住宅ローン借入の時以外のタイミングでかかる諸費用

これまで、土地購入時や住宅ローン借入時にかかる諸費用を見てきました。しかし、それ以外のタイミングでかかる諸費用もたくさんあります。それらについて1つずつ見ていきましょう。

初穂料・玉串料

初穂料とは、地鎮祭を行うときに神主さんに渡す謝礼のことです。金額は地域によるかもしれませんが2〜3万円くらいだと思います。

大工さんへの差し入れ

家を建ててくれている大工さんにジュースやお菓子などを差し入れする場合はかかります。費用と手間はかかりますが、差し入れをしてくれた人の家を雑に工事するようなことは無いと思うので、惜しまず出しておいた方がいいと思います。

費用については差し入れをする頻度によると思いますが、1万円程度あれば足りると思います。

住宅瑕疵担保責任保険料

住宅瑕疵担保責任保険とは、あなたの家が引渡になった後に瑕疵(本来あるべき機能・品質・性能・状態が備わってないこと、簡単に言うと欠陥)が見つかった場合の保険です。

住宅瑕疵担保履行法という法律で、新築物件の売り主や建て主は住宅の主要構造部については10年間の瑕疵担保責任を負うとされています。つまり、引き渡してから10年間に主要構造部(柱や梁など住宅の構造耐力上主要な部分、雨水の浸入を防止する部分)に瑕疵があった時は無料補償が義務づけられています。

無料補修といっても、施主であるあなたの負担がないだけで、売り主や建て主である不動産会社や工務店は補修するために人件費や材料費などの費用を負担する必要があります。そこで、もしそうなったときの費用を住宅瑕疵担保責任保険から補償しますということです。

保険料については建てる家の床面積と、工務店の資本金額や従業員数によっても変わります。

おおよそ5万円〜6万円程度です。

詳しい保険料はこちらのサイトに書いてあります。

住宅瑕疵担保責任保険 まもりすまい保険

建築確認申請費用

建築確認申請とは、建物を建てる許可をもらうための申請です。詳しくは以下のようなものらしいです。(Wikipediaより引用)

建築確認申請(けんちくかくにんしんせい)は、建築基準法 第6条、第6条の2、第6条の3に基づく申請行為である。 法に定められた建築物を、あるいは地域で、建築しようとする場合、建築主は申請書により建築確認を受けて、確認済証の交付を受けなければ建築することができない。 ただし、建築確認は特定行政庁等が行う許可等とは性質が異なり、これから建てようとする建築物が建築基準法令をはじめとした建築基準関係規定について適合するかどうかを機械的に確認する作業に過ぎない。 したがって、適正に行われた手続きについて建築主事が何らかの裁量を行う権限はなく、法に定められた手続きを行う義務がある。

建築確認申請費用とは、建物を建ててもいいという許可をもらうための申請を代行してもらうために費用ということになります。

費用の相場ですが25万〜30万円程度ではないでしょうか。

現場管理・設計費用

現場管理・設計費用とは、建築士に家の設計や現場の管理を依頼する場合にかかる費用です。工務店やハウスメーカーに依頼する場合でも設計料という名目を請求するところもあります。

建築士に依頼する場合は建物の金額の5%〜10%くらい、工務店が設計料として請求してくる場合は10万円程度が多いと思います。

地盤調査費用

家を建てる予定の土地の地盤が問題ないかどうかをチェックするための費用です。費用の目安は5〜6万円程度だと思います。

地盤改良費用

地盤調査の結果、地盤が弱いので改良する必要があるということになったらかかる費用です。どれくらいの面積をどの程度改良するかによって費用は変わってくると思いますが、50万〜100万円程度は見ておいた方がいいと思います。

引っ越し代

引っ越しをプロの引っ越し業者さんに依頼する時にかかる費用です。費用は荷物の量と距離シーズンによって変わるようです。3月などの引っ越しシーズンは料金が高くなるようです。

費用は5万〜10万円くらい見ておくといいと思います。

ケーブルTV接続工事代

テレビを見るためにケーブルTVを接続しないといけない地域でかかる費用です。接続工事にかかる費用は各ケーブルTV会社によって違うと思うので、お住まいのケーブルTV会社のホームページを見てチェックしてみて下さい。

ちなみに、私が住んでいる徳島県のテレビトクシマというケーブルTV会社の接続工事代は、加入金が60,000円と宅内工事費が実費かかります。

家具・家電購入費

新しい家で新生活を始めるにあたって、新しく家具や家電を買ったり、買い替えたりするための費用です。費用はあなたが買い足したり買い替えたりする家具や家電の数、グレードによって変わります。

以下に、買い替えたり買い足したりする可能性がある家具や家電の一例を挙げておくのでチェックしてみて下さい。

- テレビ

- テレビ台

- 冷蔵庫

- 洗濯機

- 掃除機

- エアコン

- パソコン

- パソコンデスク

- 炊飯器

- レンジ

- ソファ

- ローテーブル

- ダイニングテーブル

- カーテン

- 照明器具

- ベッド

- 食器棚

- カーペット

その他、新しい生活を始めてから欲しくなるものがあると思うので、計算した金額+10万円程度見ていた方がいいと思います。

建物表示登記費用

建物表示登記とは、柱であったり床面積であったりという建物の情報を登記するものです。費用に関しては登録免許税などはかからず、土地家屋調査士への代行手数料のみです。費用の目安は5〜10万程度だと思います。

建物所有権保存登記

新たに建てた建物について、所有権は私にありますと登記する時にかかる費用です。費用は登録免許税と土地家屋調査士への代行手数料です。登録免許税は不動産の価格の1,000分の4です。

不動産の価格とは建築価格ではなく固定資産税評価額です。固定資産税評価額は建築価格の6割くらいになります。つまり、建築価格が2,000万円なら1,200万円くらいが固定資産税評価額になるので、登録免許税は1,200万円の1,000分の4で48,000円です。

土地家屋調査士への代行手数料は2〜3万円程度だと思います。

住宅ローンの諸費用でも高額な部類に入る登記費用を節約する方法はこちらの記事に書いてあります

新築時の登記費用はいくら?小学生でも登記で20万円節約する方法

不動産取得税

土地を買ったり家を買ったり建てたりするなどして不動産を取得するとかかる税金です。税金の金額は土地や建物の不動産の価格の4%です。

不動産取得税の軽減措置について

不動産取得税は原則は上に書いたとおり不動産の価格の3%だか4%だかがかかります。しかし、軽減措置があるのでそれを説明します。

まず、建物については不動産の価格(固定資産税評価額)から1,200万円(長期優良住宅の場合は1,300万円)を引いて計算をするというものです。例えば、2,500万円の建物を建てて、固定資産税評価額が1,500万円だったとします。本来は1,500万円に3%とか4%の税率をかけて計算しますが、1,500万円から1,200万円もしくは1,300万円を引いてから税率をかけるということです。

計算は(1,500万円 – 1,200万円)×3% = 90,000円となります。

1,200万円や1,300万円を差し引いて0になる場合、不動産取得税はかからないということです。

土地についても軽減措置があります。ただし、土地と同時に家を建てることや、土地を買ってから3年以内に新築することなど条件があります。

軽減額については次のうちどちらか多い方の金額が軽減されます。

- 45,000円(税金が45,000円未満の場合はその金額)

- 1㎡あたりの価格の1/2×住宅の床面積×2×3%

1についてはそのままですが、2についてはわかりにくいので具体的に計算します。

例えば、100㎡の土地を1,000万円で買ったとします。土地の価格(固定資産税評価額)は700万円とします。そうすると、1㎡あたりの価格は700万円÷100㎡なので、7万円です。

次に住宅の床面積は120㎡とします。これを計算式に当てはめていくと、

- 70,000円/2×120㎡×2×3%=252,000円

となり、税金の控除額が252,000円あるということです。一方、土地の不動産取得税は700万円×3%=21万円です。税額が21万円に対して控除額が25万円あるので税金はかかりません。

不動産取得税の軽減措置を受けるためには、取得した土地を管轄する都道府県税事務所や支所に対して不動産取得税申告書などを提出する必要があります。これを提出しないと軽減措置を受けられないこともあるので忘れずにしておきましょう。

外構費用

土地を買って一戸建てを建てた場合に必要になることが多い費用です。庭や駐車場、玄関へのアプローチなどを作るためにかかる費用です。

費用についてはどれくらいの広さをどんな風に工事するのかによります。少なくても100万円、凝ってやりたい場合は200万円程度は見ておいた方がいいでしょう。

土地購入時や住宅ローン借入時以外にかかる諸費用合計

それでは、土地購入や住宅ローン借入時以外にかかる諸費用がどれくらいになるのか計算します。

地盤改良は無し、家具家電の購入費と外構費用は100万円で計算しました。

| 費用 | |

|---|---|

| 初穂料 | 30,000円 |

| 大工さんへの差し入れ | 10,000円 |

| 住宅瑕疵担保責任保険 | 60,000円 |

| 建築確認申請費用 | 300,000円 |

| 地盤調査費用 | 50,000円 |

| 引っ越し代 | 100,000円 |

| ケーブルTV接続料 | 70,000円 |

| 家具家電購入費 | 1,000,000円 |

| 表示登記費用 | 70,000円 |

| 所有権保存登記 | 40,000円 |

| 外構費用 | 1,000,000円 |

となり、合計で273万円必要という計算になります。もちろん、どれくらい家具家電を買うかとか、外構にどれくらいお金をかけるか、地盤改良が必要かどうかでここは大きく変わってきます。ただ、それでも少なくても150万円は必要になってくるのではないかと思います。

土地購入時、住宅ローン借入時、それ以外でかかる諸費用を合計すると

ここまで計算した諸費用を計算すると土地購入時が90万円、住宅ローン借入時が116万円、それ以外が273万円なので、合計で479万円の諸費用が必要になってきます。こうやって計算してみると、結構かかるなぁという印象ではないでしょうか?

しかし、これらの諸費用を全部言われたとおりに払う必要はありません。諸費用には節約できるものもありますし、支払わなくていいものもあります。それでは、節約できる諸費用はどんなもので、どうすれば節約できるかについて説明していきます。

節約できる諸費用一覧と具体的な節約方法

それではお待ちかね、節約できる諸費用にはどういうものがあって、どうすればどのくらい節約できるのかについてお伝えしていきます。

土地購入時にかかる諸費用の節約方法

まずは土地購入時にかかる諸費用の節約方法についてお伝えしていきます。土地購入時にかかる諸費用で節約できる物は以下の通りです。

- 所有権移転登記

- 地目変更登記

- 抵当権設定登記

- 仲介手数料

所有権移転登記、地目変更登記、抵当権設定登記にかかる費用を節約する方法

これら登記を節約する方法は2つあります。

- 登記を自分でやる

- 報酬の安い司法書士、土地家屋調査士を探す

この2種類です。

登記費用を節約する方法その1:自分でやる

登記は司法書士や土地家屋調査士でなければできないというイメージが強いですが、そんなことはありません。自分でできます。むしろ、以前は自分でやるのが原則だったようです。自分で登記をすれば司法書士や土地家屋調査士へ支払う報酬は必要なくなるのでその分節約することができます。

これら3つの登記を全てやることで、10万〜15万円くらい司法書士へ支払う報酬を減らすことができます。

登記を自分でやって節約する方法についてはこちらの記事に詳しく書いてあるので参考にして下さい。

新築時の登記費用はいくら?小学生でも登記で20万円節約する方法

登記費用を節約する方法その2:報酬の安い司法書士を探す

もう一つは、報酬の安い司法書士や土地家屋調査士を探すという方法です。

登記の報酬に決まりはなく、司法書士や土地家屋調査士によってまちまちです。通常、不動産会社やハウスメーカー、工務店から紹介される司法書士や土地家屋調査士を選ぶことが多いですが、司法書士や土地家屋調査士も比較したり相見積もりを出すことで安くあげることができます。

仲介手数料を節約する方法

続いて、土地を購入するときの仲介手数料を節約する方法です。仲介手数料は上に書いた計算式に当てはめて計算します。しかし、この計算式で計算される仲介手数料の金額は法律で決められた上限の金額です。つまり、それ以上請求してはいけないと決まっているだけで、それ以下ならいくらでも構わないのです。

ということで、仲介手数料を節約する方法は次の2つです。

- 値切る!

- 土地も仲介できるハウスメーカーや工務店を選ぶ

仲介手数料を節約する方法その1:値切る!

まず1つ目の方法は値切ることです。単純に「仲介手数料をもう少し安くして下さい」とお願いしてみて下さい。

その時のテクニックとして、「え?そんなに?」というくらいの金額の値引きを要求することから始めることです。例えば、仲介手数料が45万円かかるとします。普通に考えると5万円値引きしてもらって40万円にしてもらいたいと思うかもしれません。しかし、それでは5万円値引きを断られると40万円になりません。そこで、20万円くらいにしてくれとお願いするところから始めましょう。もし断られたらだんだん金額を上げていって35万とか40万円で妥協してもらうといいです。もちろん、本当に20万円にしてくれたらラッキーですしね。

ただ、土地代そのものを値切っていると仲介手数料を値切るのは難しくなってくるかもしれません。なぜなら、仲介手数料は計算式でも紹介したように物件の価格によって変わります。ということは、土地の値段が減ると仲介手数料も減ってしまうということです。

なので、仲介手数料を値切ろうとするのではなく、土地の値段自体を値切った方がいいです。土地の値段をどうしても値切れなかったら仲介手数料を値切ってみるというのでいいと思います。ただ、土地の値段を決めるのは持ち主なので動産会社が持ち主でない土地を値切るのは、その持ち主との交渉になります。

仲介手数料を節約する方法その2:土地も仲介できるハウスメーカーや工務店を選ぶ

2つめは、宅地建物取引業者で不動産仲介もできるハウスメーカーや工務店を選ぶことです。

なぜなら、ハウスメーカーや工務店は建物で利益を出すことができるので仲介手数料が0円だったり安かったりしてもきちんと利益を取れるからです。

これが、不動産会社に仲介を依頼すると、不動産会社の利益は仲介手数料しかないため値切るのは難しいかもしれません。しかし、ハウスメーカーや工務店は建物で利益を取れます。そこで「○○さんのところで家もお願いするから、仲介手数料を安くしてくれませんか?」という交渉は通りやすいのです。

このテクニックを使うためには土地選びよりも先に家を建てるハウスメーカーや工務店を決めておく必要があります。

その他、マイホーム購入の正しい順番についてはこちらのページからダウンロードできる「チェックするだけでマイホーム購入の失敗を防ぐことができる魔法のチェックシート」に書かれてありますので参考にして下さい。(かんたんなアンケートにご協力ください)

チェックするだけでマイホーム購入の失敗を防ぐ魔法のチェックシートダウンロード

住宅ローンを借り入れするときにかかる諸費用の節約方法

つづいて、住宅ローンを借り入れするときにかかる諸費用の節約方法です。節約できる諸費用は次の通りです。

- 抵当権設定登記(節約方法は上に書いた通り)

- 事務手数料

- 保証料

- つなぎ融資の手数料と利息

- 火災保険料

- 適合証明書発行費用

- 団信保険料

事務手数料を節約する方法

住宅ローンを借りるときにかかる事務手数料、それからつなぎ融資を受けるときにかかる手数料と利息を節約する方法についてはたった1つです。

それは比較することです。

いろんな銀行や金融機関の住宅ローンを比較して一番支払いが少なくなる物を選びます。

つなぎ融資の手数料と利息を節約する方法

つなぎ融資にかかる手数料と利息も節約することができます。節約方法は次の2つです。

- 比較する

- 着工金や中間金の支払いを拒否する

まず1つ目の方法は上の住宅ローン融資手数料を節約する方法でも書きましたが、比較することです。借り入れする銀行、金融機関によってつなぎゆう死にかかる手数料や利息はまちまちです。なので、比較して有利な物を選んでください。

もう一つの方法は着工金や中間金の支払いを拒否することです。注文住宅を建てる場合、支払いはほとんどの場合で3回に分けて行われます。着工するとき、工事中、引渡です。しかし、原則は引渡の時に一括の支払いです。着工金などを請求される理由は、材料を仕入れたり大工さんへ人件費を支払う必要があるが、引渡までお金が入ってこないと仕入れのお金や人件費を先に立て替えておかないといけなくなるからです。

着工金や中間金の支払い拒否方法についてはこちらの記事に詳しく書いてあるので読んでみて下さい。フラット35とありますが、その他の住宅ローンを利用する場合でも利用できるテクニックを紹介しています。

フラット35でつなぎ融資を利用する3つの方法と30万円得する裏ワザ

住宅ローンの保証料を節約する方法

住宅ローンの保証料を節約する方法は次の2つです。

- 保証料の低い銀行で住宅ローンを借りる

- 値切る!

住宅ローンの保証料を節約する方法その1:保証料の低い銀行で住宅ローンを借りる

保証料は銀行によってまちまちです。なので、これも比較をして一番有利なところを選ぶといいです。ただ、保証料だけに目を向けるのではなく、住宅ローンの金利や手数料なども含めた総返済額がいくらになるのかも判断材料にしたほうがいいです。

住宅ローンの保証料を節約する方法その2:値切る!

もう一つ、住宅ローンの保証料を節約する方法は値切ることです。そうです、住宅ローンの保証料は値切ることができるのです。

やり方は簡単です。いろんな銀行で住宅ローンを相見積もりします。そして、「あの銀行は保証料これだけにしてくれたけど、お宅はどう?」と言って回ります。それを繰り返すと保証料を値切ることができます。これをやると副産物として住宅ローンの金利も下げてくれることもあります。

地方銀行で住宅ローンをかりようと思っているなら積極的に活用したいテクニックです。

火災保険料の節約方法

火災保険への支払いも数十万円になるので高額です。火災保険を節約する方法は次の3つです。効果が大きい順に並べています。

- T構造の家を建てる

- 必要な補償だけをかける

- 保険会社を比較する

火災保険を節約する方法その1:T構造の家を建てる

火災保険の料金を決める要素の1つとして、T構造(耐火構造)かH構造(非耐火構造)かがあります。保険料が安いのは耐火構造です。耐火構造は家の柱が鉄筋コンクリートや鉄骨の場合です。木造住宅は基本的に非耐火構造になります。

ただし、木造住宅でも省令準耐火構造にすることにより、保険料を50%〜60%減らすことができます。例えば、上記で計算した火災保険料309,100円が、省令準耐火構造にすると124,300円になります。

省令準耐火構造にして火災保険料を安くする方法についてはこちらの記事を参考にして下さい。

火災保険料が60%安くなる省令準耐火のメリット・デメリット

火災保険を節約する方法その2:必要な補償だけをかける

火災保険と一口に言ってもいろんな補償があります。その中であなたにとって必要な補償だけを選ぶようにしましょう。あなたが住む土地はどんな災害に心配しなければいけないのかを考えます。

ハザードマップを見たり、周辺に昔から住んでいる人にどんな災害が過去あったか聞いてみたりするなどして必要な補償を選びます。あと、太陽光発電をつけるつけないでも必要な補償は変わってきます。

チェックポイントは次の通りです。

- 大雨の時に床上浸水するような土地か?

- 過去何十年かの間に床上浸水があったか?

- 周りに土砂崩れが起きそうな山はあるか?

- 風当たりはどうか?過去に強風被害があったような土地か?

- 家の前の道路の道幅は狭くないか?

- 治安は悪くないか?

- 太陽光発電を設置するか?

これらに当てはまる場合はそれに対応する補償を備えるということです。例えば、治安が悪いなら盗難の補償に入っておくという具合です。

このチェックをした結果、火災と地震だけのシンプルな補償でいいということになると、さっき計算した124,300円の保険料が80,100円になります。

火災保険を節約する方法その3:保険会社を比較する

必要な補償がなにかわかったら次は保険会社を比較します。必要な補償を備えてくれるのに一番有利な保険会社を探すということです。保険会社の比較に便利なのはカカクコムが運営している火災保険一括比較サイトです。

火災保険一括見積もり

こちらのサイトに必要事項を入力して一括見積もりをして、一番有利な保険会社を選ぶといいです。

もう一つ忘れてはいけないのは、銀行やハウスメーカー、工務店が火災保険を扱っている場合です。これらの会社が火災保険を扱っている場合、団体割引を利用できる可能性があります。

例えば、カカクコムで比較した結果、東京海上日動火災の火災保険が有利だったとしましょう。そうしたら、住宅ローンを借りる銀行や建築するハウスメーカーや工務店が東京海上日動の取り扱いがないかどうかチェックしましょう。取り扱いがあり、団体割引もあるようでしたらさらに安く加入できます。

銀行の場合はだいたいで火災保険の取り扱いがあり、団体割引も適用できると思うのでチェックしてみるといいです。

団体割引の割引率は5%〜15%くらいです。

適合証明書発行費用を節約する方法

適合証明書とはフラット35の借入をするときに必要になる資料です。適合証明書の発行は建築士が行いますが、発行手数料は建築士によって変わります。なので、比較して安いところを探すといいです。

1つ適合証明書の発行手数料が安い建築事務所を紹介しておきます。

株式会社アーク一級建築士事務所

団体信用生命保険料を節約する方法

団体信用生命保険は住宅ローン返済をチャラにしてくれる保険です。なので、住宅ローンの残高と同じだけの保障を得られるなら団体信用生命保険でなくてもかまいません。

例えば、2,500万円を金利1.37%、35年返済するときの団信保険料は合計で1,724,000円ですが、収入保障保険の場合1,239,840円になります。(アクサダイレクト生命保険、30歳男性の場合)

民間の保険会社が扱っている収入保障保険という保険と団体信用生命保険の保険料を比較してみて安いほうを選ばれるといいです。詳しくはこちらの記事に書いてあるので読んでみて下さい。

たったこれだけ?住宅ローンを団信なしで借り、50万円節約する裏ワザ

それ以外でかかる諸費用の節約方法

土地購入時や住宅ローン借入時以外にかかる諸費用の中で節約できる物は以下の通りです。

- 初穂料

- 住宅瑕疵担保責任保険料

- 地盤改良費用

- 引っ越し代

- ケーブルTV接続費用

- 表示登記費用(節約方法は上に書いた通り)

- 所有権保存登記費用(節約方法は上に書いた通り)

- 外構費用

初穂料を節約する方法

地鎮祭をやらないことです。以上

住宅瑕疵担保責任保険料を節約する方法

住宅瑕疵担保責任保険で守られているのは工務店やハウスメーカーのはずです。その保険料を施主が負担するのは??と思いませんか?

なので、出された見積もりに住宅瑕疵担保責任保険料が入っていたら、「これは御社がかけるべき保険であり、補償されるのは御社の工事費ですよね?であれば、保険料は御社が払うべきではありませんか?」と言ってみましょう。

地盤改良費用を節約する方法

地盤改良の必要がある場合は改良費がかかります。ただ、本当に地盤調査をする必要があるのかどうか再調査をしてみるのもいいかもしれません。

「地盤セカンドオピニオン」というサイトによると、地盤改良が必要と言われた地盤の約6割の地盤で本当は改良は必要なかったという結果が出ているようです。

なので、地盤調査の結果、改良が必要という結果が出たらすぐ改良を依頼するのではなく再調査をしてみることで地盤改良費を支払わなくてよくなる可能性もあります。地盤調査の再調査についてはこちらのサイトをご覧下さい。

地盤セカンドオピニオン

引っ越し代を節約する方法

引っ越し代も節約することができます。節約方法は次の2つです。

- 引っ越しシーズンに引渡を受けない

- 引っ越し会社を比較する

3月や4月の引っ越しシーズンは引っ越し代が高いと聞きます。可能であればその時期をずらして引っ越しをするようにすれば節約に繋がります。ただ、引っ越し時期をずらすためだけに引き渡しの時期を考えた理まではしなくていいと思います。

ケーブルTV接続費用を節約する方法

ケーブルTV接続費用も数万円と結構な費用がかかります。

この費用を節約する方法は、フレッツ光についているフレッツテレビを申し込むことです。フレッツテレビは月額600円くらいで民放を見られるものです。家にフレッツ光を接続する場合は工事費も必要ありません。そんなにテレビのチャンネルは必要ないとか、そもそもあまりテレビを見ないという場合はケーブルテレビではなくフレッツテレビで十分だと思います。

外構費用を節約する方法

外構費用も数十万〜百万円単位でかかる高額な諸費用です。

工務店やハウスメーカーが外構工事を外注する場合は、外構専門業者に直接依頼することで節約できる

あなたが家の建築を依頼する工務店やハウスメーカーが外構工事も自社で請け負ってやる場合は、外交専門業者と費用に大差は無いようです。ただ、工務店やハウスメーカーが直接工事をせず、外構工事を外交専門業者に外注する場合は、直接外構専門会社へ見積もりを依頼した方が安くなる可能性が高いと思います。

なぜなら、外注に出す工務店は外構にかかる費用を一部ピンハネして外注するからです。例えば、外構費用が100万円という見積もりが出たら10万とか20万円をピンハネして残りの90万とか80万を外構業者に払います。

全部が全部のハウスメーカーや工務店がピンハネしているかは知りませんが、直接外構専門会社へ見積もりしたほうが安くなると思います。

一体いくら諸費用を節約できるのか?

それでは、ここまでに紹介した諸費用を節約するテクニックを使えばいくら節約できるのか一例を挙げてみます。

| 金額 | |

|---|---|

| 司法書士等への報酬 | 20万円 |

| 事務手数料 | 34万円 |

| 仲介手数料 | 20万円 |

| 火災保険料 | 23万円 |

| 適合証明書発行費用 | 2万円 |

| 団体信用生命保険料 | 50万円 |

| ケーブルTV接続費用 | 7万円 |

| 住宅瑕疵担保責任保険料 | 6万円 |

| 外構費用 | 10万円 |

あくまで一例ですが、合計で172万円の節約ができる計算になります。節約できる方法を知っているか知っていないかでこれくらい支払う金額に差が出てしまうということです。

最低限現金を用意しておく必要がある諸費用とその金額

ここまで、マイホーム購入するためにかかる諸費用にはどんなものがあるかと、その金額、節約方法についてお伝えしてきました。

いろんな本やサイトには最低限諸費用にかかるお金くらいは現金を持っておいた方がいいと書かれています。ということは、最低でも200万や300万円の貯蓄はないといけないということになります。そして、それだけのお金は諸費用に消えていくということになります。

もちろん貯蓄があればいいですが、みんながみんなばっちり貯蓄があるわけでもありません。現金があまりないという場合、マイホーム購入のために最低限準備しておかないと困る諸費用はどれで、いくらくらい用意しておけばいいかについてお伝えします。

最低限現金で持っておかないと困る諸費用は以下の通りです。

- 仲介手数料

- 収入印紙代

- つなぎ融資の1回目の手数料と利息

- 住宅ローン融資手数料

- 抵当権設定登記費用

これだけのお金は最低持っておかないと困ると思います。その他の諸費用については土地代を水増ししたり、諸費用を課してくれる住宅ローンを選んだり、建物代を水増ししてつなぎ融資の第一回目で受け取る金額を多くしたりして準備することができるからです。しかし、これらの諸費用についてはお金を借りる前にかかる費用だからです。

諸費用を現金で用意できない場合はどうするのか?

基本的に諸費用は現金で準備しておく必要がありますが、できない場合の対策についてお伝えしていきます。

その1:諸費用を含めて貸してくれる住宅ローンを選ぶ

まずは、諸費用分も貸してくれる住宅ローンを選ぶことです。銀行の住宅ローン商品説明書の中に諸費用も貸せるかどうかが書かれています。

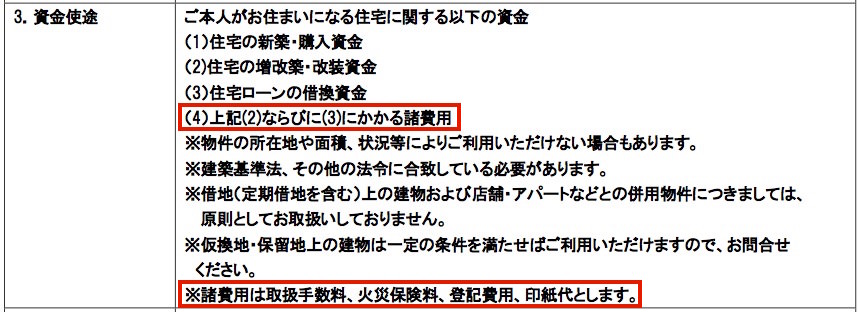

下記はイオン銀行の住宅ローン商品説明書の抜粋です。

このように、資金使途の欄に諸費用と書かれていたら土地代と建物代だけではなく諸費用も含めて借りることができます。ただし、その下にあるように諸費用はマイホーム購入にかかる諸費用全てを指すものではなく、取扱手数料、火災保険料、登記費用、印紙代と住宅ローンを借りるためにかかる諸費用のことです。

それ以外の諸費用に関しては建物代を水増しして借りるなどする必要があります。

建物代を水増しして諸費用分も借りたり、車のローンも換えしてしまったりする方法についてはこちらの記事を読んでみてください。

頭金なしでもフラット35で100%住宅ローンを借りる4つの裏技

下記が諸費用も住宅ローンとして借入ができる代表的な住宅ローンです。

※審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途支払う保証料はありません。

その2:一時的に誰かに立て替えてもらう

上に書いた通り、仲介手数料や印紙代などに関しては現金を持っておく必要があります。しかし、それもないという場合はその分だけでも誰かに立て替えてもらう必要があります。親などに立て替えてもらい、その後住宅ローンの融資を受けた段階で返すという流れになります。

まとめ:諸費用の節約は大きい!そして、諸費用を押さえておけば予算オーバーすることもお金の工面に走り回ることもなくなる

きちんと予算を計算したのに予算オーバーしてしまったということが多いですが、これは諸費用の計算が甘かったことが原因だと思います。事前に諸費用がいくらかかるのかをきちんと計算しておけば、計算した予算を超えることなくマイホーム購入することができます。

また、諸費用はいわれたまま払うのではなく節約できる物に関しては節約しましょう。一つ一つは大きな金額ではないものもありますが、積み重なれば数十万円や100万円を超えるような金額が変わってくることもあります。住宅ローン選びなどだけではなく、諸費用についてもしっかり知識を身につけておきましょう。